Same day

Procurement

Diagnostics

ファクタリングの調達可能額を

今すぐ確認いただけます

- 当機構では給料債権の買い取りは

行なっておりませんのでご了承ください

カテゴリ

ファクタリングとは、事業者の資金調達方法の一つで、売掛金(売掛債権)をファクタリング会社に売却して現金化する金融サービスです。

一定の手数料が発生しますが、事業者は売掛金の回収期日よりも早く現金を受け取ることが可能です。

この記事では、ファクタリングの仕組みを図解でわかりやすく解説するほか、メリット・デメリット、手数料や入金までの期間の目安、会社選びの注意点などをわかりやすく解説します。

【注目】ファクタリングをお急ぎの方へ

ファクタリングは融資とは異なり、最短即日での資金調達が可能です。

当機構は、非営利型の「一般社団法人」として累計21,780社以上、支援総額489億円という豊富な実績に基づき、多くの中小企業様・個人事業主様の資金繰りをサポートしています。

Webや電話からのご相談後、売掛金に関する書類(請求書、契約書など)と口座の入出金履歴(直近3か月分)をご提出いただければ、最短30分で審査結果をご提示します。

また、審査完了まで最短10分・入金まで最短40分で完了するオンライン完結型のファクタリングサービス「FACTOR⁺U(ファクトル)」もご提供しています。

地方の事業者様や非対面での契約を希望される方は、ぜひご利用ください。

ここでは、資金調達方法の一つであるファクタリングについて解説します。

ファクタリングとは、企業が保有する売掛金をファクタリング会社が買い取るサービスです。

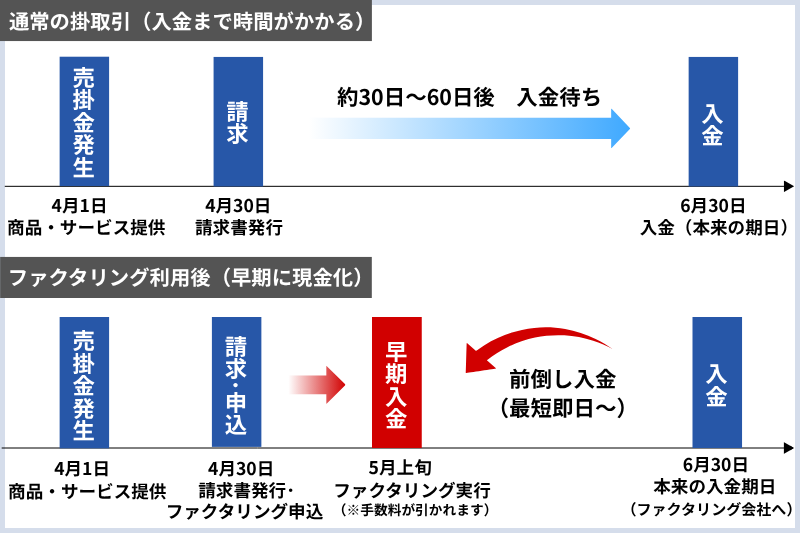

企業間の取引は、売掛金(売掛債権)が発生する掛け取引で行われることが一般的です。

この売掛金は、入金までにおよそ30日~60日ほどかかるため、売上はあっても資金繰りがうまくいかないという会社も少なくありません。

ファクタリングを使えばこの売掛金を早期現金化することができ、資金繰りの安定につなげることが可能です。

売掛債権とは

売掛債権とは、商品やサービスを販売・提供した後、売掛先から代金の支払いを受ける権利のことです。

債権については下記のコラムで詳しく解説しています。

ファクタリングの「債権」とは?譲渡の違法性から取り扱う種類まで詳しく解説

売掛債権とは?取引において重要な理由・未回収リスク・流動化について

違法業者が摘発されていることもあり、ファクタリングに対してマイナスなイメージを持たれている方も多いでしょう。

ファクタリング自体もまだまだ知名度が低いサービスです。

その理由の一つとして、「債権譲渡禁止特約」の存在があります。

売掛債権に債権譲渡禁止特約がついている場合はファクタリングを利用できないため、ファクタリングがなかなか普及していませんでした。

しかし、2017年に民法が改正され、2020年4月1日に施行されたことによって、債権譲渡禁止特約がついている債権でも債権譲渡が可能になりました。

これにより今後ファクタリングの利用が活性化すると予想されます。

譲渡禁止特約については下記のコラムで詳しく解説しています。

ファクタリングにおける譲渡禁止特約とは?民法改正後の影響も解説

一般的に利用されているファクタリングの契約には、「2者間ファクタリング」と「3者間ファクタリング」の2種類があります。

それぞれの仕組みや違いを詳しく解説します。

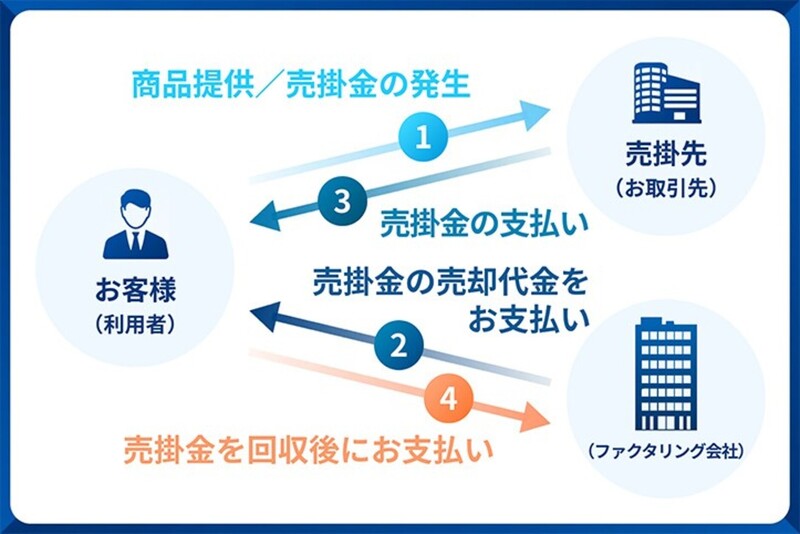

2者間ファクタリングは、「利用者(お客様)」と「ファクタリング会社」の2者で契約します。

2者間ファクタリングの仕組みは、以下の通りです。

①物・サービスを提供し、売掛金が発生する

②ファクタリング会社から売掛金の売却代金が入金される

③通常の支払期日に売掛先(取引先)から売掛金が入金される

④売掛金をファクタリング会社に送金する

2者間ファクタリングの手続きには売掛先が一切関係しません。

そのため、ファクタリングを利用することで「売掛先からの信用を失ってしまうのでは」という心配がなく利用できます。

また、「利用者」と「ファクタリング会社」の2者間での契約のため、スピーディーに契約を進めることができ、早ければ当日中に資金調達ができます。

そのため、ファクタリングを利用するお客様にとってはメリットである一方、ファクタリング会社からするとリスクが高い取引になります。

なぜなら、ファクタリング会社が売掛先に対して売掛金の存在を直接確認することができないため、架空債権や既にほかの誰かに売却してしまっている売掛金を買い取ってしまうリスクがあるからです。

そのため、このあと説明する3者間ファクタリングと比較して、手数料が高く設定されています。

2者間ファクタリングについては下記コラムで詳しく解説しています。

2者間ファクタリングとは?メリットや手数料、利用のポイントを解説

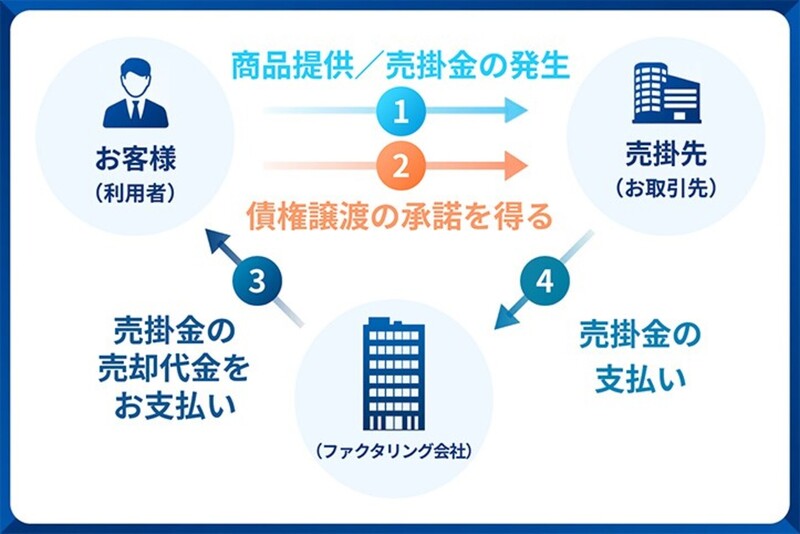

3者間ファクタリングは、「利用者(お客様)」「売掛先」「ファクタリング会社」の3者で契約します。

3者間ファクタリングの仕組みは、以下の通りです。

①物・サービスを提供し、売掛金が発生する

②売掛先(取引先)に売掛金の譲渡を通知して、債権譲渡の承諾を得る

③ファクタリング会社から売掛金の売却代金が入金される

④通常の支払期日に売掛先(取引先)がファクタリング会社へ売掛金を支払う

3者間ファクタリングは、売掛先に承諾を得てファクタリング契約をします。

売掛先から承諾を得るまでに数日要してしまうことも多く、すぐに現金が必要な方には向いていません。

その一方で、2者間ファクタリングと比較して、手数料は低く設定されています。

なぜなら、ファクタリング会社が売掛先に売掛金の存在を直接確認できるため、2者間ファクタリングのような債権が存在しないリスクが低いためです。

少しでも手数料をおさえてファクタリングを利用したい方には、おすすめの契約方法ですので、付き合いの長い売掛先であれば相談してみるのも一つの手でしょう。

3者間ファクタリングについては下記コラムで詳しく解説しています。

3者間ファクタリングとは?メリット・デメリットと利用の流れを解説!

ファクタリングは売掛金を早期に現金化できますが、2者間ファクタリング・3者間ファクタリングで送金の流れがそれぞれ異なるので注意しましょう。

前述の通り、2者間ファクタリングの場合は売掛先から売掛金が入金されたらファクタリング会社に送金しなければなりませんが、3者間ファクタリングはその手間がかかりません。

| 比較項目 | 2者間ファクタリング | 3者間ファクタリング |

| 契約者 | 利用者・ファクタリング会社 | 利用者・売掛先・ファクタリング会社 |

| 売掛先への通知 | 原則不要 | 必要 |

| 入金スピード | 早い | やや時間がかかる |

| 手数料 | 高めになりやすい | 低めになりやすい |

| 向いている人 | 売掛先の承諾を得ずに早く現金化したい人 | 手数料を抑えたい人 |

| 注意点 | 手数料が高くなりやすい | 売掛先の承諾が必要 |

ファクタリングには基本的に、売掛金を買い取る「買取型」と、未回収時に保証する「保証型」の2種類があります。

ファクタリングの中でも、最も一般的に利用されているのが買取型ファクタリングです。

売掛金をファクタリング会社が買い取ることで、本来の支払期日前に現金化できる点が特徴です。

ここでは、一般的な売掛金を扱うファクタリング以外に、買取型ファクタリングに分類されるものについてもご紹介します。

診療報酬ファクタリングは、病院やクリニックが受け取る診療報酬債権を対象としたファクタリングです。

通常、診療報酬は請求から入金までに一定の期間を要しますが、診療報酬ファクタリングを利用することで、入金までの期間を短縮できます。

そのため、医療機関の資金繰りを改善することが可能で、医療機関向けの資金調達方法として広く利用されています。

診療報酬ファクタリングについては下記コラムで詳しく解説しています。

診療報酬ファクタリングとは?概要からメリット・デメリットまで解説

介護報酬ファクタリングは、介護事業者が保有する介護報酬債権を対象としたファクタリングです。

介護報酬も診療報酬と同様に請求から入金までに一定の期間を要しますが、介護報酬ファクタリングを利用することで本来の支払期日前に現金化できます。

介護サービスの運営資金を効率的に確保できるため、介護事業者にとって安定した資金調達方法として利用されています。

介護報酬ファクタリングについては下記コラムで詳しく解説しています。

介護報酬債権譲渡(ファクタリング)とは?メリット・デメリット・会社比較16選

注文書ファクタリングは、注文書や発注書などの将来債権を対象としたファクタリングです。

本来の支払期日を待たずに現金化できるため、仕入れや製造に必要な現金を前倒しで確保できます。

注文書に基づく将来債権を活用できることから、特に中小企業や製造業での資金調達方法として利用されています。

注文書ファクタリングについては下記コラムで詳しく解説しています。

注文書ファクタリングとは?メリット・デメリットから審査が通りやすい会社までご紹介

一括ファクタリングは、従来の手形取引に代わる支払手段として活用されるファクタリングです。

一般的なファクタリングと異なり、一括ファクタリングは売掛先側が支払いの手続きをスムーズにしたいという目的で活用される傾向にあります。

手形発行のコストや手間を抑えつつ、納入企業の資金繰りを改善する手段としても利用されています。

一括ファクタリングについては下記コラムで詳しく解説しています。

一括ファクタリングとは?買取型・でんさいとの違いも解説

保証型ファクタリングは、売掛金自体は企業が保有したまま、売掛金の未回収時にファクタリング会社が支払いを保証するサービスです。

買取型ファクタリングと異なり、入金前の現金化は行わないものの、売掛金の未回収リスクを軽減できる点が特徴です。

特に売上が特定の売掛先に依存している場合や、創業したばかりの売掛先と取引をする際に活用されます。

保証型ファクタリングについては下記コラムで詳しく解説しています。

保証型ファクタリングとは?仕組み・メリット・類似サービスとの比較まで徹底解説

国際ファクタリングは、輸出入取引における売掛金の未回収リスクを軽減するための保証サービスとして活用されています。

ファクタリング会社が輸出企業と輸入企業の間に入ることで、海外取引に伴う与信調査や売掛金が未回収だった際の保証を行ってくれるサービスで、国際取引を行う企業に適した資金管理手段として活用されています。

国際ファクタリングについては下記コラムで詳しく解説しています。

輸出業のリスクヘッジに必須?国際ファクタリングの概要・サービス比較

ファクタリングには主に4つのメリットがあります。

・最短即日で売掛金を現金化できる

・売掛先が倒産しても受領した現金の弁済義務がない

・信用情報に影響がない

・赤字や税金・社会保険滞納でも利用できる

ファクタリングは、申し込みから最短即日の資金調達が可能です。

銀行の融資では、資金調達まで早くて数週間、遅ければ2か月以上かかります。

そのため、

「あてにしていた銀行融資の審査が通らなかった」

「売掛先からの入金が遅れていて、現金が足りない」

といった、急に現金が必要となったときに有効です。

ファクタリング契約の多くは、償還請求権(売掛先が支払不能になった場合に遡及される)がありません。

そのため、売掛先が倒産したなどの理由で売掛金の回収ができなくなった場合でも、ファクタリング会社は利用者に支払いを請求する権利はないのです。

償還請求権については下記コラムで詳しく解説しています。

償還請求権とは?ファクタリングに重要なリスクや注意点を解説

前述したように、ファクタリングは融資ではありません。

つまり、ファクタリングの利用によって信用情報に影響はありません。

今後、事業拡大などで融資を検討している方でも安心して利用できます。

ファクタリングと信用情報の関係については下記コラムで詳しく解説しています。

ファクタリングの利用は信用情報に影響する?審査に通過するためのポイントも解説

ブラックリスト状態でもファクタリングは利用できる?信用情報はチェックする?

ファクタリングの審査で重要視されるポイントは、売掛先(売掛金)の信用力です。

このような特性から、赤字や税金・社会保険の滞納など、融資では不利になりやすい状況であっても、ファクタリングなら利用することができます。

ファクタリングと赤字決算の関係については下記コラムで詳しく解説しています。

赤字決算だと断られる?ファクタリング検討時に確認しておくこと

ファクタリングには、主に4つのデメリットがあります。

・手数料がかかる

・3者間ファクタリングでは売掛先の承諾が必要

・債権譲渡登記が必要になる場合がある

・売掛金の金額内でしか資金調達できない

ファクタリングを利用する際は、所定の手数料が発生します。

そのため、売却した売掛金の満額を受け取ることはできません。

ただし、最短即日で資金調達が可能となる点は、ファクタリングならではのメリットといえるでしょう。

資金繰りの状況や緊急度に応じて、融資と使い分けることが重要です。

3者間ファクタリングは、利用者とファクタリング会社、そして売掛先の3者間で契約するため、売掛先の承諾が必要となります。

売掛先にファクタリングの承諾をお願いすると、「あの会社は資金繰りがうまくいっていないのではないか」と信用不安を抱かれる可能性があります。

ファクタリングを利用する際は、その権利がファクタリング会社に移動したことを証明するため、債権譲渡登記が必要な場合があります。

債権譲渡登記には、

「登記情報を調べれば誰にでも売掛金の所有権が移動したことの確認ができてしまう」

「登記には数万円の費用がかかってしまう」

といったデメリットがあります。

債権譲渡登記については下記コラムで詳しく解説しています。

ファクタリングにおける債権譲渡登記とは?必要性とメリット・デメリットも解説

すでに説明しているように、ファクタリングは融資ではなく売掛金の売買契約です。

そのため、売掛金の金額内でしか資金調達ができません。

調達希望金額が売掛金の金額を超えてしまう場合には、融資などほかの資金調達と組み合わせて利用すると良いでしょう。

ファクタリングによる資金調達額に関しては下記コラムで詳しく解説しています。

ファクタリングによる現金化に限度額はある?複数の要素と会社の選び方

例えば、100万円の売掛金を手数料10%でファクタリングした場合、手数料は10万円となり、利用者が受け取れる金額は90万円となります。

一方、300万円の売掛金を手数料5%でファクタリングした場合、手数料は15万円となり、利用者が受け取れる金額は285万円です。

ファクタリング手数料の相場は、2者間ファクタリング・3者間ファクタリングの取引形態によって異なります。

・2者間ファクタリングの相場 8%~18%

・3者間ファクタリングの相場 2%~9%

手数料はファクタリング会社の利益であると同時に、ファクタリング会社が背負うリスクへの対価でもあるため未回収リスクが高いとその分手数料も高くなります。

2者間ファクタリングでは売掛先が契約に関与しないため、売掛金を回収できないリスクに加えて、売掛金そのものが存在しない等の売掛金自体に関するリスクがあります。

また、2者間ファクタリングでは利用者が回収した売掛金をファクタリング会社へ送金しますが、利用者が売掛金を回収したとしてもほかの支払いに使ってファクタリング会社に送金できなくなってしまうこともあります。

ファクタリング会社には、こうした2者間ファクタリング固有のリスクがあるため、3者間ファクタリングよりも手数料が高めに設定されています。

ファクタリングの手数料については下記コラムで詳しく解説しています。

ファクタリング手数料はいくら?相場や内訳、費用を抑える方法を紹介!

ファクタリング会社によって、審査にかかる時間は異なりますが、申し込みから最短数時間~3日ほどと、スピーディーな資金調達が可能です。

また、ファクタリングの種類によっても所要時間は変わってきます。

・2者間ファクタリング

2者間ファクタリングは「利用者」と「ファクタリング会社」の2者間での契約のため、スピーディーに契約を進めることができます。

即日対応できるファクタリング会社もあり、早ければ数時間後に資金調達することが可能です。

・3者間ファクタリング

3者間ファクタリングは売掛先に承諾を得てファクタリング契約を締結します。

2者間ファクタリングに比べ、売掛先からの承諾と契約手続きには時間がかかってしまう場合があり、長くて2週間ほどかかるケースもあります。

ファクタリングは売掛金を早期に現金化できますが、2者間ファクタリング・3者間ファクタリングで仕組みや流れがそれぞれ異なるので注意しましょう。

即日で利用できるファクタリングサービスについては下記のコラムで詳しく解説しています。

即日ファクタリング27選!審査が甘い、土日対応など特徴ごとに紹介

ここでは、ファクタリングの一般的な利用の流れをご紹介します。

まずは、ファクタリング会社へ申し込みを行います。

電話やWebフォームなどから相談できるケースが一般的です。

利用の相談をする段階で、ファクタリングの審査に必要な書類を案内されたり、希望条件のヒアリングが行われたりします。

その際に希望する調達額や契約形態を伝え、希望に合うファクタリングサービスであれば審査へと進みます。

申請内容を基に、ファクタリング会社による審査が行われます。

売掛金の内容や取引状況などを確認した上で、利用可否や条件が提示されます。

提示された条件に納得できた場合、契約手続きへ進みます。

契約内容を十分に確認し、条件を理解した上で契約を締結することが重要です。

契約完了後、指定した口座へ現金が入金されます。

ファクタリング会社や契約内容によっては、最短数時間後に入金される場合もあります。

ファクタリングを利用する際には、審査や契約の各段階に応じて、いくつかの書類の提出が求められます。

必要書類はファクタリング会社や契約形態によって異なる場合がありますが、ここでは一般的な例をご紹介します。

審査や見積りの段階では、売掛金の内容や売掛先との取引状況を確認するため、以下のような書類の提出を求められるのが一般的です。

これらの情報を基に、利用可否や手数料などの条件が検討されます。

・売掛金に関する書類(請求書、発注書、契約書など)

・直近の入出金状況がわかる書類(通帳の写しや口座履歴など)

・売掛先との取引実態が確認できる書類

審査結果に納得し、契約へ進む場合には、契約手続きや本人確認のため、以下のような書類の提出が求められるのが一般的です。

・代表者の本人確認書類(運転免許証、マイナンバーカードなど)

・会社情報が確認できる書類(登記簿謄本、印鑑証明書など)

ファクタリングの審査では、利用者の信用力より売掛先(売掛金)の信用力が重視される傾向があります。

ここでは、一般的に確認される主な審査基準についてご紹介します。

ファクタリングの審査では、売掛金が確実に回収できるかどうかが重要となるため、売掛先(売掛金)の信用力が重視されます。

売掛先の企業規模や取引実績、支払状況などを基に、売掛金の信頼性が判断されるのが一般的です。

売掛金の支払期日も、審査において確認されるポイントの一つです。

支払期日までの期間が短いほど、ファクタリング会社にとって回収見込みが立てやすく、審査が進みやすい傾向があります。

ファクタリングは融資とは異なる審査基準で審査されるものの、利用者の信用力も確認される場合があります。

一般的には事業の継続性や誠実さなどを基に、総合的に判断されるのが一般的です。

ファクタリングの審査については下記コラムで詳しく解説しています。

ファクタリングの審査は厳しい?審査基準や通らない原因・通るためのポイントも解説

ファクタリング会社の中には悪徳業者と呼ばれる会社も存在します。

また優良会社であってもそもそも自分の条件に合わない場合もあるため、ファクタリング会社選びには以下の点を参考にしてください。

1.希望の契約方法に対応しているか

2.手数料は妥当か

3.ホームページの内容は信頼できるか

4.担当者の印象は良いか

5.償還請求権のない契約になっているか

6.契約書は納得できる内容か

7.契約書は2部あるか

8.悪徳業者ではないか

それぞれ詳しくみていきましょう。

ファクタリング会社を選ぶ際は、希望する契約方法に対応しているかを事前に確認することが重要です。

ファクタリングには、利用にあたり売掛先から承諾を得ずに行う2者間ファクタリングと、売掛先の承諾を得て行う3者間ファクタリングの契約形態があります。

例えば、スピードを重視して早期に現金を確保したい場合には、2者間ファクタリングに対応している会社を選ぶ必要があります。

一方で、条件や手数料を重視する場合には、3者間ファクタリングが適しているケースもあります。

対応している契約方法はファクタリング会社ごとに異なるため、事前に公式ホームページなどで確認した上で申し込むことが大切です。

手数料の相場は、以下の通りです。

・2者間ファクタリングは、およそ8%~18%

・3者間ファクタリングは、およそ2%~9%

相場の手数料を超える場合や極端に低い場合は、悪徳業者である可能性を否定できません。

利用を控えましょう。

優良なファクタリング会社を選ぶために必ず確認するべきなのがホームページです。

信頼に値する会社かどうか判断する材料の一つとなります。

特に重要なのは会社概要です。

・代表者名、資本金、事業内容など詳しく記載があるか

・記載の電話番号に掛けたら繋がるか

これらの記載がなく、ホームページの内容が薄い会社は避けたほうが良いでしょう。

申込時や審査の中で、担当者と電話やメールでやりとりをする場面もあるでしょう。

丁寧に説明してくれるかどうかなど、担当者の印象も大切です。

たとえ契約条件が良かったとしても、言葉遣いが荒かったり、質問をはぐらかされたりする場合は、そのファクタリング会社とは契約を避けましょう。

前述したように、ファクタリング契約の多くは償還請求権がありません。

償還請求権がある契約はファクタリングではないため、契約時に償還請求権がないことを確認しましょう。

事前に説明を受けていたとしても、契約書の内容に相違がないか再度しっかり確認をしましょう。

よくわからないまま契約をしてしまうと、口頭でいっていたことが契約書に記載されていなかったということもあります。

契約時に質問をはぐらかされたり、強引に押印を迫られたりする場合には、契約を辞退することも必要です。

ファクタリングの契約書については下記コラムで詳しく解説しています。

ファクタリング契約とは?一般的な流れと契約書のチェックポイントを解説

一般的な契約と同様に、ファクタリング契約においても契約書は2部作製し、双方が1部ずつ保管します。

押印前に契約書が2部あるか必ず確認しましょう。

また、1部しかなくこの後コピーをとるといわれた場合でも、目の前でコピーしてもらったほうが安心です。

ほかの手続きをしている間にコピーのことを忘れられたり、偽の契約書を渡されてしまう場合があるので、十分注意してください。

最近では電子契約を導入しているファクタリング会社も多いため、締結前に内容をしっかりと確認し、締結済みの契約書(PDF)を保存するようにしましょう。

ファクタリング会社と謳っている業者の中には、ファクタリングを装った違法な貸付を行っている悪徳業者もあります。

万が一こうした業者と契約を結んだ場合、高額な手数料を求められ、予定とは裏腹に資金繰りが悪化してしまう可能性があるため、ファクタリング会社を選ぶ際は「悪徳業者ではないか」を必ず確認することが大切です。

とはいえ、「悪徳業者かどうかをどのように判断すれば良いのかわからない」という方もいるでしょう。

そのような場合は、以下のケースに該当するかどうかで会社を見極めるのがおすすめです。

・ファクタリングの勧誘を受けたが、契約書で「債権譲渡契約(売買契約)」と定められていない

・そもそも契約書がない、または詳細な説明をしたがらない

・手数料が著しく高い

・ファクタリング会社から受け取る債権の売却代金が、債権額に比べて明らかに低額

これらに該当する場合は悪徳業者である可能性が高いため、十分注意しましょう。

金融庁は、以下の内容を注意喚起しています。

・「債権譲渡契約」と書かれていても、実質的に貸し付けと同様の内容になっている場合がある

・償還請求権あり、分割返済、買い戻し義務などがある場合は注意

・手数料が著しく高い、契約書を渡さない、説明が曖昧な業者は避ける

・給与ファクタリングは貸金業にあたり、絶対に利用してはならない

※参考:金融庁「ファクタリングの利用に関する注意喚起」

悪徳業者と優良業者の見分け方については下記コラムで詳しく解説しています。

ファクタリングが違法になるケースとは?悪徳業者と優良業者の見分け方も解説

ファクタリング会社一覧は下記コラムで詳しく解説しています。

最適なファクタリング会社が見つかるおすすめ会社25選!選び方も解説

ファクタリング会社は数多く存在しており、サービス内容や対応範囲もさまざまです。

自社の状況や目的に合った会社を選ぶことで、よりスムーズに資金調達を進めることができます。

ここでは、ファクタリング会社を選ぶ際に確認しておきたい主なポイントをご紹介します。

資金調達を急いでいる場合、申し込みから入金までにかかる時間は重要な判断材料となります。

ファクタリング会社によって対応スピードは異なるため、どの程度の期間で入金されるのかを事前に確認しておくことが大切です。

提出書類が多いほど、準備や確認に時間がかかる傾向があります。

必要書類が比較的少ないファクタリング会社であれば、手続きをスムーズに進めやすく、急ぎの資金調達にも対応しやすくなります。

申し込みから契約までをオンラインで完結できるファクタリング会社であれば、来所や郵送の手間を省くことができます。

遠方の企業や業務が忙しい場合でも、利用しやすい点がメリットです。

取引実績が豊富なファクタリング会社は、さまざまな業種や取引形態に対応してきた経験があります。

そのため、自社の状況に応じた柔軟な対応が期待できるでしょう。

ファクタリング会社によっては、買取可能額に下限や上限が設けられている場合があります。

希望する調達金額が小さい、もしくは大きい場合には、対応可能な金額の範囲を事前に確認しておくことが重要です。

ファクタリング会社の中には、法人のみを対象としている場合もあります。個人事業主の場合は、個人事業主でも利用可能かどうかをあらかじめ確認しておく必要があります。

個人事業主のファクタリングについては下記コラムで詳しく解説しています。

【2026年最新】個人事業主向けおすすめファクタリング会社15選!少額や即日対応も紹介!

当機構は21,780社以上のお客様の資金調達・経営をサポートし、これまでの支援総額は489億円と豊富な実績と経験がございます。

その中で実際にご利用いただいたお客様のご利用実績の一部をご紹介します。

調達金額:250万円 種類:2者間ファクタリング

車両の購入資金の為に利用しました。

ファクタリングの利用は初めてで不安だったので、一般社団法人なら安心だと思いお願いしました。

担当の方が細かく教えてくれて助かりました。

個人事業主でも利用できたのでありがたかったです。

調達資金:1,000万円 種類:3者間ファクタリング

日本で導入されたばかりの医療機器購入のため、利用させていただきました。

3社ほど見積もりを出していただき比較・検討して手数料が一番安く、対応もよかった御社にお願いしました。

金額が大きかったので時間がかかると思っていましたが、申し込みから3時間ほどで資金調達できて満足しています。

調達資金:5,000万円 種類:2者間ファクタリング

大型案件を受注しましたが、着手金が少なく困っていたところ、顧問税理士から御社を紹介していただきました。

忙しく訪問する時間がなかったのですが、非対面で申し込みから入金まで進んだので助かりました。

申し込みから審査、入金までは5時間ほどでした。

調達資金:500万円 種類:3者間ファクタリング

ファクタリングの利用は過去3回程ありますが、審査や手続きなど今までで一番スムーズに進みました。

3者間ファクタリングだったので取引先とのやり取りが不安でしたが、担当の方の対応も丁寧で、取引先からは「困った時はまた相談して」と言われたので安心しました。

毎月の固定費が多く、資金繰りに困っていたので、今後も必要な時は利用させていただこうと思います。

調達資金:300万円 種類:2者間ファクタリング

仕事はあるのですが、システム開発完了後の入金となるため手元の現金が不足していました。

開業したばかりで融資の審査に通らず、融資以外の資金調達を探していた時に見つけたのがファクタリングでした。

担当の方が親身になってくれたので、安心してお願いすることができました。

まだ売り上げが不安定な時もあるので、その時はまたお願いする予定です。

近年、ファクタリングの需要が高まるとともに、違法行為を行う業者も増加しています。

このような違法業者が逮捕されるニュースも度々報道されています。

ここでは、ファクタリングの違法性について解説します。

ファクタリングは法律に基づいて運営されていれば、違法ではありません。

ファクタリングは、民法第555条(売買)、民法第466条(債権の譲渡性)、民法第467条(債権の譲渡の対抗要件)といった法律を根拠にしています。

また、ファクタリングは債権譲渡(売買)なので賃金業の登録をしなくても営業することができます。

しかし、債権譲渡ではなく「金銭の貸付」を許可なく行っている場合は違法となります。

違法な業者を利用しないよう注意してください。

最近、給料ファクタリングを提供していた会社が摘発されたというケースが増えています。

給料ファクタリングは、「給料を受け取る権利」を業者に売却することで、給料日前に現金を手に入れることができるサービスです。

しかしこの仕組みは賃金業に該当するため、無登録の場合は違法行為にあたります。

法外な手数料を取られるなどのトラブルも多く発生しているため、くれぐれも給料ファクタリングは利用しないでください。

給料ファクタリングについては下記コラムで詳しく解説しています。

給料ファクタリングとは?おすすめの資金調達方法もご紹介

もしファクタリング会社を利用するにあたって少しでも不信感を持ったら、ひとりで悩まず、以下でご紹介する国の相談窓口に連絡しましょう。

| 相談窓口 | 受付日時 | 電話番号 / URL |

|---|---|---|

| 金融庁 金融サービス利用者相談室 | 平日 10:00~17:00 | 0570-016811 03-5251-6811(IP電話からの場合) |

| 多重債務相談窓口連絡先 | – | https://www.fsa.go.jp/soudan/index.html |

| 日本貸金業協会 貸金業相談・紛争解決センター | 平日 9:00~17:00 土・日・祝休日・年末年始休業日を除く | 0570-051-051 03-5739-3861(貸金業相談・紛争解決センター直通番号) |

| 警察 | 平日 8:30~17:15 (※各都道府県警察本部で異なる) | #9110 (各都道府県警察相談ダイヤル) |

| 消費生活センター等の 消費生活相談窓口 | 年末年始を除き原則毎日 (※相談窓口によって異なる) | 188(消費者ホットライン) |

ファクタリングをご検討中の際には不安点や疑問が多く、利用を迷う方もいるのではないでしょうか。

そこで、ファクタリングについて、よくある質問をまとめました。

ファクタリングは「非課税取引」とみなされているため、基本的に売掛債権の売買や売買にかかる手数料に税金(消費税)はかかりません。

ファクタリングによる売掛債権の売買は「有価証券の譲渡」と同義であると、国税庁によって定められているからです。

しかし、2者間ファクタリングで契約した場合、ファクタリング会社によっては「債権譲渡登記」が必須となり、登記の手続きには消費税がかかります。

利用する条件によっては消費税が発生するということに注意し、契約時にファクタリング手数料等に消費税が記載されていないかなどをしっかり確認するようにしましょう。

ファクタリングの消費税については下記コラムで詳しく解説しています。

ファクタリングとその手数料に消費税はかかる?非課税となる理由を解説

誰でも通るファクタリングや審査なしのファクタリングはありません。

ファクタリングの審査通過率は一般的に70%程度といわれています。

ファクタリング会社によって審査基準は異なりますが、ファクタリングの審査は「売掛先(売掛金)の信用力」を重視して行われることが多い傾向にあります。

そのため、一般的な審査基準や審査内容を把握し、事前に準備をしておけば審査に通る確率を上げることができます。

ファクタリングの審査ポイントについては下記コラムで詳しく解説しています。

【2026年最新】誰でも通るファクタリング会社はある?審査通過のポイントもご紹介

ファクタリングに金利は発生しませんが、その代わりに手数料が発生します。

取引形態によって手数料は変わりますが、あまりにも相場とかけ離れた手数料を提示された場合、悪徳業者の可能性があるため注意してください。

詳細については下記コラムで詳しく解説しています。

ファクタリングに金利はかかる?正しい知識と注意点、抑えるポイントを解説!

2者間ファクタリングにおいて、ファクタリング会社に売却した売掛金を回収したものの、ほかの支払いに充当した等の理由でファクタリング会社に支払えない場合、一般的には、まずファクタリング会社から督促の連絡があります。

それでも支払いができない場合、遅延損害金の請求や売掛先へ「債権譲渡通知」を発送される可能性があります。

最悪の場合、横領や詐欺の罪になる可能性があるので、回収した売掛金はファクタリング会社への支払期日までに支払うようにしましょう。

ファクタリングの支払期日への遅れについては下記コラムで詳しく解説しています。

ファクタリングの支払期日への遅れ、原因と対処法を解説!

売掛金の使い込みについては下記コラムで詳しく解説しています。

ファクタリングで売掛金の使い込みは横領罪になる可能性がある!払えない場合の対応も解説

基本的に売掛金があればファクタリングは可能ですが、債権譲渡禁止特約がついている場合は注意が必要です。

2020年4月の民法改正により、債権譲渡禁止特約があっても譲渡自体は可能になりましたが、トラブル防止のため事前に確認することをおすすめします。

個人事業主でも利用可能なファクタリング会社は存在しますが、法人に比べて対応している会社は限られています。

そのため、申込前に個人事業主に対応しているか確認する必要があります。

2者間ファクタリングの場合、最短数時間で審査が完了します。

3者間ファクタリングの場合は、売掛先の承諾が必要なため、数日程度かかることがあります。

審査が甘いファクタリング会社については下記コラムで詳しく解説しています。

審査が甘いファクタリング会社10選!審査通過のコツや個人事業主の利用方法も解説

2者間ファクタリングの手数料相場は8%〜18%、3者間ファクタリングは2%〜9%程度です。

手数料は売掛先の信用力や売掛金の金額などによって変動します。

多くのファクタリング契約は償還請求権がないため、売掛先が倒産しても利用者がファクタリング会社から費用を請求されることはありません。

ただし、契約内容によっては異なる場合があるので、事前に確認が必要です。

売掛先が倒産した場合については下記コラムで詳しく解説しています。

ファクタリングで売掛先企業が倒産したらどうなる?返還請求はある?

ファクタリングとそのほかの資金調達方法の違いは以下の通りです。

| 資金調達方法 | ファクタリングとの違い |

| 手形割引 | 手形割引は、受け取った手形を金融機関などで期日前に現金化する方法です。ファクタリングと異なり、手形の不渡時には利用企業が責任を負うケースが一般的です。 |

| 電子記録債権(でんさい) | 電子記録債権は、債権を電子化して管理・決済する仕組みです。ファクタリングと異なり、主に決済手段として利用され、資金調達として利用する場合は手続きや条件が異なります。 |

| 融資 | 融資は、金融機関などから現金を借り入れる資金調達方法です。返済義務が発生する点が、売掛金を現金化するファクタリングと大きく異なります。 |

| ビジネスローン | ビジネスローンは、比較的スピーディーに借り入れできる融資の一種です。ファクタリングとは異なり、借り入れとして扱われるため、返済負担や信用情報への影響があります。 |

| 売掛債権担保融資(ABL) | 売掛債権担保融資は、売掛債権や在庫などの流動資産を担保として融資を受ける方法です。売掛金を売却するファクタリングとは異なり、あくまで借り入れである点が特徴です。 |

| 取引信用保険 | 取引信用保険は、売掛先の倒産などによる未回収リスクに備える保険制度です。現金を早期に調達できるファクタリングとは異なり、主にリスクヘッジを目的としています。 |

ファクタリングは、保有する売掛金をファクタリング会社に売却して早期現金化するサービスです。

当機構では、金融知識に精通した専門のスタッフが全国の中小企業様の経営をサポートしております。

また、完全非対面で契約できる「オンライン契約」を導入しておりますので、お忙しい事業者様や地方の事業者様でも安心してご利用いただけます。

オンラインによるファクタリングについては下記コラムで詳しく解説しています。

オンライン(Web完結型)ファクタリング厳選30社!完全非対面のみ紹介!

ファクタリングについて詳しく知りたい方、ご不安な点やご質問がある方はどうぞお気軽にお問い合わせください。

当機構のファクタリングサービスについて詳しくは下記よりご確認ください。