Same day

Procurement

Diagnostics

ファクタリングの調達可能額を

今すぐ確認いただけます

- 当機構では給料債権の買い取りは

行なっておりませんのでご了承ください

カテゴリ

「老後資金の準備ができていない」

「退職後も住宅ローンを払えるのか不安」

など、老後の資金面に不安を抱えている方は少なくないでしょう。

中には「住宅の売却も検討しているが、家族は引っ越しに賛同していない」というケースもあるかもしれません。

こうした悩みを解決する一つの方法が「リースバック」です。

ここ数年で認知が広がっているのですが、どのような仕組みで、どのようなメリットを享受できるのか気になるという方もいるのではないでしょうか。

そこで今回は、リースバックの概要、メリット・デメリット、契約前の確認ポイント、手続きの流れなどをご紹介します。

本資料はダウンロードいただいた方に最適な資金調達方法を診断すると共に、近年需要が増加している「即日で資金調達」「信用情報に影響なし」「赤字・税金滞納でも利用可能」といった特徴を合わせ持つ「ファクタリング」について詳しく解説しています。

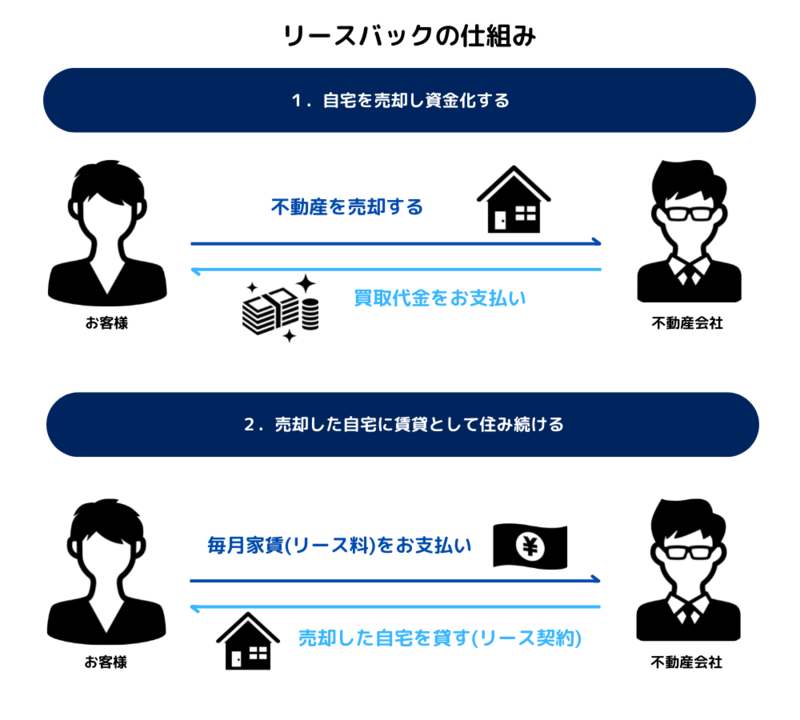

リースバックは「セール アンド リースバック」とも呼ばれており、端的にいうと「不動産売却と賃貸を組み合わせたサービス」のことです。

下記にて、リースバックの概要とリースバック利用に向いている方をご紹介するので、ぜひご参考にしてくださいね。

「リースバック」とは、自宅(所有権のある不動産)を売却した後、家賃(リース料)を払って賃貸として住み続けられるサービスのことです。

不動産売却でまとまった資金を得られるため、老後資金などのお金の不安を緩和できますし、売却した物件を賃貸として借りることで、住み慣れた自宅から引っ越さなくてもよくなります。

近年では、リースバックを利用して持ち家を売却する方が増えています。

とくに、ここ数年は新型コロナウイルス感染症(COVID-19)の影響から給与が減少し、住宅ローンの支払いが滞るという状況も起きているため、すぐに資産を現金化できるリースバックに注目が集まっているのです。

また、リースバックの中には「売却した不動産を買い戻せる権利(買い戻し特約)」を付与できるものもあります。

もちろん条件はありますが、買い戻し特約をつけると一定期間は第三者へ転売される心配はなく、取り決め期間内にお金を支払えば優先的に買い戻しが可能です。

このように、ポジティブな気持ちで利用できるのも人気が高まっている理由の一つかもしれません。

なお、リースバックそのものは金融取引の一つなので、不動産以外にも自動車や機械、設備などの固定資産も売却・リース契約できます。

また、事務所や工場などの不動産、手術用機器、パソコンなどの情報機器、産業用ロボット、輸送用機器などの法人資産も利用可能です。

リースバックは、下記の悩みを持つ方におすすめです。

| 老後資金 | ・老後の生活費を確保したい ・年金暮らしでは先行きが不安 ・病気などで医療費がかさみ、生活費の捻出が難しい |

|---|---|

| ローン返済 | ・老後のために、住宅ローンを完済したい ・金融機関からの借入・返済負担を軽減したい |

| 相続資産 | ・相続対策をしたい ・資産整理をしたい ・子どもに財産を平等に残したい |

| 家に住み続ける | ・すぐにお金がほしいが、いま住んでいる家から離れたくない ・子どもを学区変更などで転校させたくない ・自宅を売却して現金化したいが、近所の方に知られたくない |

一般的な不動産売却と比較したとき、リースバックは下記のメリットを享受できます。

先でも述べたように、リースバックは自宅を売却した後も、同じ家に住み続けられます。

理由があって自宅を売却せざるを得ないときでも、住み慣れた家を離れたくないという方は一定数いるでしょう。

何かしらの思い入れがあるほど、その気持ちは顕著になります。

リースバックは引っ越しをする必要がないため、転勤や転校を行う必要はありません。

売却後もこれまでと同じライフスタイルを維持できるというのは、大きなメリットといえるのではないでしょうか。

通常の不動産売却だと、買主が現れるまで時間がかかるケースが多く、実際にお金を受け取るまでにある程度の期間を要します。

対して、リースバックは短期間で資金を受け取れる他、持ち家ではなくなるため、今後かかるであろう固定資産税や地震・火災保険料、修繕費などの支払いも不要になります。

また、住宅ローンの金利変動の煽りを受けることもないため、毎月の支払いの負担を軽減できます。

「お金がないなどの理由から家を売却したことを知られたくない」という方は少なくないでしょう。

通常の不動産売却では、より幅広く買い手を募るためにホームページなどで売却情報を公開しますが、リースバックで不動産を売却した場合は売却情報は公開されません。

住宅前に「売却中」などののぼりが立たないため、近所の方などに知られる心配もほとんどないのです。

メリットがある一方で、リースバックには下記のようなリスクやデメリットもあります。

もちろん人によっては瑣末なこともあるでしょうが、あらかじめ知っておくことでトラブルなどの回避につながります。

自宅の売却価格が相場(市場価格)よりも安くなることがあります。

というのも、リースバックは売主(借主)が家賃を滞納するリスクがあります。

また、買い戻し特約によって自由売買を制限することもあるため、売却価格を相場よりも安く設定するケースがあるのです。

リースバックで不動産を売却すると、その所有権は運営会社に移ります。

そのため、自分の権限でリフォームやリノベーション、建て替えはできず、必ず運営会社の許可が必要になります。

いずれは自宅をリフォームまたはリノベーションをしたい、と考えている方は注意が必要です。

賃貸契約は無期限ではありません。というのも、リースバックの賃貸借契約は、契約期間が2年以内かつ更新を前提としない「定期借家契約」が用いられることが多いのです。

もちろん貸主(運営会社)と借主(自分)の合意があれば更新することは可能ですが、必ずしもできるとは限りません。

売却後、数年以内に住み替えを迫られることもあるため、長く住み続けたいという場合は、普通借家契約を結べる運営会社を選びましょう。

資金調達のためにリースバックを利用する方の多くは、少しでも高く売却したいと思うものでしょう。

確かに高く売却できれば一括で多くの資金を確保できますが、リースバックの家賃は不動産売却価格の7%〜13%ほどが相場なので、高く売却するとその分家賃が高くなります。

不動産の評価額や家賃設定は運営会社によってさまざまなので、複数の運営会社を比較し、売却価格と家賃設定のバランスが適切かどうかを判断することも大切です。

その上で相場よりも高い家賃を支払わなくてはならない可能性もあると理解し、その点も問題ないかどうかを家族で相談しましょう。

不動産の売却価格が住宅ローンの残債(※)を下回った場合、住宅ローンの融資先である金融機関からの抵当権抹消許可はおりません。

そうなると運営会社に自宅を売却できないので、リースバック利用は不可能になります。

抵当権とは、住宅ローンの支払いが滞ったときのために金融機関が設定する「住宅の土地・建物を担保にする権利」のことです。

つまり、売却価格が住宅ローンの残債(※)を下回ると住宅ローンの完済ができないため抵当権を外せず、リースバックが利用できない(売却できない)という状況になるのです。

ただし、何かしらの方法で不足金額を補填できればリースバックを利用することはできます。

リースバックのデメリットは下記コラムで詳しく解説しています。

リースバックのデメリットとは?回避する方法とあわせて押さえよう

リースバック利用の際は、リスクがあることを念頭に置くことが大切です。

下記にて代表的なトラブル例を挙げるので、検討の際に役立ててください。

リースバック期間中、固定資産税が高くなったり、土地・建物の価格が上昇したりと経済事情が変動することがあり、そうなると賃料の値上がりが起こることがあります。

家賃は毎月の支出の大部分を占めるため、多少の値上がりでも家計には負担となります。

また、微々たる負担も継続すると大きな負担になるため、最終的に賃料を払えなくなったというケースも起こるでしょう。

普通借家契約の場合、契約書に増額しない旨の記載があれば、賃料の引き上げ要求はありません。

売却前に契約内容などを確認し、ときには交渉することも視野に入れましょう。

一方、定期借家契約は期間中に賃料が引き上げられることはありませんが、再契約時に賃料の引き上げを要求されることはあるため注意してください。

定期借家契約にて再契約・更新が可能としていても、契約期間満了後、運営会社の事情から更新を拒否されることもあります。

そうなると、速やかに退去しなくてはならないため、引っ越しなどの費用がかかります。

こうしたトラブルを回避するなら、普通借家契約を行う運営会社を探しましょう。

普通借家契約なら正当な事由がない限り、貸主が一方的に賃貸借契約を解除することはできません。

リースバックでは、運営会社が倒産するリスクも考えなくてはなりません。

一部の運営会社の中には、業績不振や倒産リスクなど、与信に問題がある運営会社もあります。

そうした運営会社を選んでしまうと、賃貸借契約期間中であっても無断で第三者へ不動産を売却される恐れがあります。

また運営会社の中には、売却代金の一部を預けることで家賃を下げる、というサービスを提供しているところもあります。

その状態で運営会社が倒産してしまうと、預けた代金を失ってしまうかもしれません。

リースバックは大きなお金が動く事業なので、買取実績・業績などを確認し、信頼できる運営会社を選ぶことが大切です。

リースバックのトラブルは下記コラムで詳しく解説しています。

リースバックのよくあるトラブルとは?基本情報とあわせて押さえておこう

こちらでは、リースバック契約前にチェックすべきポイントをご紹介します。

リースバックでは、売却価格と家賃、賃貸期間のバランスが大事です。

「売却価格が高くなると家賃が高くなる」というように、3つの条件は相互に影響を与えています。

3つの条件のバランスが適切かどうかを確認し、自分に合った運営会社を探すことが、リースバックをポジティブに活用できるポイントです。

将来引っ越しや買い替えの目途が立っているなら、「将来、物件を第三者へ売却したい」と考えている売却益目的の運営会社を選ぶと良いでしょう。

売却益目的の運営会社の場合、できるだけ早く売却するために賃貸借期間を定めているケースが多いです。

支払う家賃が安くなる傾向にあるため、引っ越しや買い替えの目途が立っているならおすすめといえます。

引っ越しや買い替えをせずにできるだけ長く住み続けたい、事業などのためにすぐに現金化したいという方は、「家賃で利益を得たい」と考えている投資目的の運営会社を選ぶと良いでしょう。

投資目的の運営会社の場合、投資目的なので家賃は高くなりますが、賃貸借期間を定めていないケースが多く、また売却額は高くなる傾向にあります。

現金化はしたいけど引っ越しはしたくない、という方におすすめです。

リースバックの他にも、不動産を活用した資金調達方法に「リバースモーゲージ」があります。

双方の違いが分からないという方のために、下記にて詳しくご紹介します。

リースバックとリバースモーゲージの共通点は「自宅に住みながら、まとまった資金を得られる」というところです。

しかし、持ち家を売却して資金を得るリースバックとは異なり、リバースモーゲージは持ち家を担保に融資を受ける形で資金を得ます。

自宅を担保にするリバースモーゲージは、借りた資金を返済する義務があります。

所有者が亡くなった場合や、契約期間が終了した場合は、家を売却して返済するか、相続人が一括返済する必要があります。

返済できない場合は家を資産として残すことはできませんが、現代では核家族の増加(実家に住まない人の割合増)により空き家が増えているため、現代に合う融資商品だとプラスに捉える方も多くいます。

| リースバック | リバースモーゲージ | |

|---|---|---|

| 仕組み | ・不動産売却によって資金を得る | ・不動産を担保にして、融資を受ける |

| 借り入れ | なし | あり |

| 不動産の所有権 | 移転する | 移転しない |

| 担保 | 不要 | 不要 |

| 調達資金 | ・売却価格が相場よりも低くなる(運営会社の評価) | ・相場よりも20%〜30%ほど低くなる(金融機関の評価) |

| ポイント | ・売却後、賃貸借契約になる ・毎月、家賃を払って住み続ける ・売却条件に幅があり、誰でも利用しやすい | ・毎月、利息のみを返済して住み続ける ・所有者の死後や契約期間終了後、家を売却して元本を返済するか、相続人が一括返済 ・利用条件が厳しい |

こちらでは、リースバックの流れについて解説します。

リースバック運営会社に相談・問い合わせを行うと、所有する物件の状況を確認されたり、売却価格や家賃などの希望条件を質問されたりします。

問題がないようなら、仮査定を申し込みましょう。

仮査定時、持ち家なら固定資産税額、マンションなら管理費・共益費・修繕積立金などの確認があります。事前に調べておくとスムーズです。

なお、無料査定のみ、疑問解消のための相談のみも可能です。

まずは、気軽に問い合わせてみることをおすすめします。

問い合わせ後、電話またはメールで仮査定額(机上査定額/簡易査定額)が提示されます。

仮査定は登記簿謄本や地図などの書類のみで行うため、提示される金額はあくまでも目安です。

希望条件とすり合わせを行いつつ、その後の現地調査・本査定の結果を考慮して売買価格や家賃が決定されます。

運営会社の担当者や建築士などの専門家によって、詳細な物件の調査・査定を行います。

物件の状況を判断したり、図面と照合したり、境界線を確認したりといったことを行います。

現地調査・本査定が完了すると、最終的な売買価格と家賃が決まります。

運営会社から売買価格と家賃が提示されるため、内容を確認して契約するか否かを判断します。

運営会社の中には、売買価格や家賃の調整を一定の範囲内で行ってくれるところもあります。

提示された金額が希望と違っても、諦めずに相談してみましょう。

契約条件に同意したら、必要書類の確認と日程調整を行い、不動産契約(売買契約・賃貸借契約)を結びます。

物件の買い戻し特約をつける場合、同時に売買予約契約を結ぶこともあるため忘れずに確認しましょう。

なお、信頼できる運営会社であっても、重要事項説明書の内容にはしっかりと目を通してください。

内容に疑問がある場合、また不備や問題がある場合は、きちんと質問して納得できる回答をもらいましょう。

運営会社により残金決済が行われるため、入金を確認しましょう。

確認後に物件の引き渡し(登記手続き)、税金・公共料金・管理費などの精算、所有権移転、抵当権抹消手続きなどを行います。

なお、賃貸借契約の締結は物件の引き渡しと同時に行うため、敷金や保証会社加入料の支払いも合わせて行います。

売買成立後、家賃の支払いが始まります。

引き渡し後は住宅ローン、固定資産税、管理費・共益費・修繕積立金などの支払いは発生しません。

買い戻しを検討している方、引っ越しや買い替えを予定している方は、月々の支出をまとめるなどお金の流れを把握しておくことをおすすめします。

日本中小企業金融サポート機構では、資金調達に見識・知識のある専門家や弁護士、税理士とともに、さまざまな資金調達のサポートを行っており、リースバックによる資金調達にも精通しております。

資金面に不安がある個人のお客さま、個人事業主、中小企業の経営者さまなど、自宅などの不動産はもちろん、自社ビルや設備機器などの法人のお客さまにもご満足いただける提案が可能です。

資金のためにリースバックを利用したい、最短即日で現金化を行いたいという方は、日本中小企業金融サポート機構にご相談ください。