Same day

Procurement

Diagnostics

ファクタリングの調達可能額を

今すぐ確認いただけます

- 当機構では給料債権の買い取りは

行なっておりませんのでご了承ください

カテゴリ

営業活動においては黒字経営だったとしても、キャッシュフローが悪いために「黒字倒産」してしまうケースもあります。

健全な会社経営を続けていくためには、キャッシュフローにも目を向け、改善していくことが重要です。

そこで今回は、キャッシュフローの概要や悪化してしまう原因、改善するためのさまざまな方法についてご紹介します。

本資料はダウンロードいただいた方に最適な資金調達方法を診断すると共に、近年需要が増加している「即日で資金調達」「信用情報に影響なし」「赤字・税金滞納でも利用可能」といった特徴を合わせ持つ「ファクタリング」について詳しく解説しています。

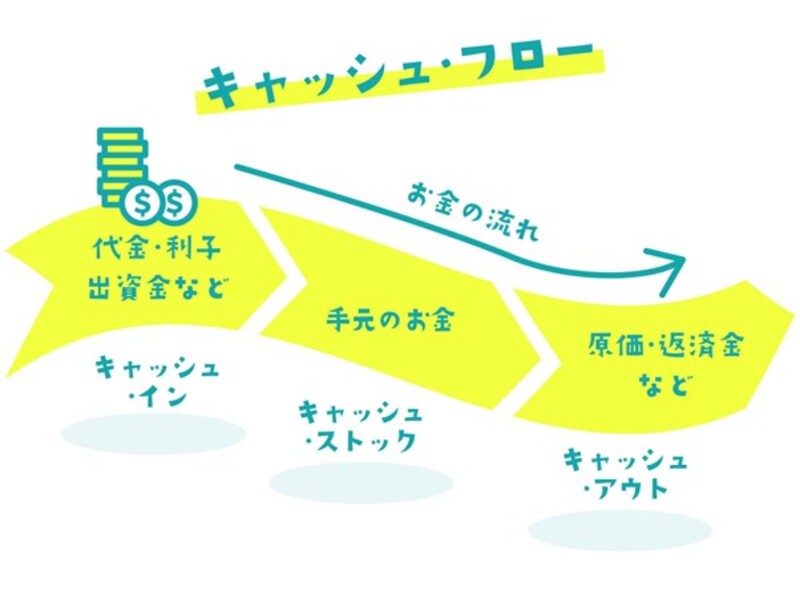

キャッシュフローとは企業における「現金の流れ」を指します。

具体的には、現金の収入を指すキャッシュインから現金の支出を指すキャッシュアウトを引いたものがキャッシュフローです。

企業が営業活動をするためには現金が必要であることから、キャッシュフローは良い状態を保つ必要があります。

なお、キャッシュフローは現金の流れを指すため、営業的な黒字・赤字とは必ずしも合致しません。

例えば、売上としては計上しているものの、相手企業からは売掛債権を取得し現金はまだ入金されていないケースがあります。

この場合、営業としては黒字ですが、キャッシュフローとしてはマイナスの状態となります。

キャッシュフローがうまくいかなかった場合、黒字のはずが現金のない状態となり、黒字倒産のリスクが増していきます。

キャッシュフローの健全性を見るためには、キャッシュフローを以下の3つに分けて考えるのが一般的です。

・営業活動におけるキャッシュフロー:営業活動の現金の流れ

・投資活動におけるキャッシュフロー:投資活動(有価証券の取得・設備投資など資産に関するもの)の現金の流れ

・財務活動におけるキャッシュフロー:財務活動(借入など資金調達に関するもの)の現金の流れ

例えば、「営業活動において十分な利益を得て、その利益の範囲内で将来に向けた設備投資・人的投資を行い、余剰資金を銀行の融資の返済に回す」というキャッシュフローがあったとします。

これは営業活動キャッシュフローがプラスで、投資活動キャッシュフローがマイナス、財務活動キャッシュフローもマイナスですが、キャッシュフロー全体としては健全な状態だと言えます。

キャッシュフローについては下記コラムで詳しく解説しています。

経営を安定化し成長を促進する「キャッシュフロー」について

自社のキャッシュフローが健全かどうかを確認する際は、以下のポイントに沿って悪化していないかどうかを確認してみてください。

キャッシュインのマイナスとしては、まず経営の悪化が挙げられます。

前章にて営業活動を3分割しましたが、そのうち営業活動におけるキャッシュフローがマイナスになってしまうと、財務活動におけるキャッシュフロー(銀行などから新たな融資を受ける等)で全体をプラスにしても良い状態とは言えなくなります。

また、1か月程度ならまだ大丈夫でも、利益のマイナスが続いていくとキャッシュフローがさらに悪化し、経営が立ち行かなくなることも考えられます。

キャッシュインのマイナスとしては、売掛金の未回収も可能性として考えられます。

相手企業から売掛債権を取得した場合、売上としては計上できても、現金はまだ自社に入って来ていない状態です。

経営状況としては黒字でも、現金が足りずに融資の返済ができない、従業員への支払いが滞る、といったことが起きる可能性があります。

相手企業からの入金が売掛債権によって遅れる場合は、そのことを想定してキャッシュフローを組むことが大切です。

キャッシュアウトのマイナスとしては、借入返済額の増加に耐えられないケースが挙げられます。

単純に借入額が多くなってしまった場合はもちろん、無理な返済計画を立ててしまい、営業としては黒字でもキャッシュフローが大きくマイナスになってしまう可能性もあります。

在庫の仕入れを先に増やしてしまい、売上がついてこなかった結果、在庫を過剰に保有してしまうケースが考えられます。

在庫があるため資産としては量が多いと考えることもできますが、現金ではないため、キャッシュフローでは悪化している可能性が高くなります。

売上が追いつかずに営業利益がマイナスになってしまう可能性がある他、在庫を管理するための倉庫や仕組みなどでさらなるコストがかかる場合もあります。

キャッシュアウトのマイナスとしては、過剰な設備投資にも注意が必要です。

設備投資は将来の利益につなげられるため、適度な投資はキャッシュフローとしても健全ですが、過剰に投資してしまうと回収までに資金繰りが悪化してしまうことがあります。

キャッシュアウトのマイナスとしては、過剰な設備投資にも注意が必要です。

設備投資はできるだけ、営業活動の利益分から行うか、無理のない返済計画を立てた上で融資を受け、そこから投資を行うようにしましょう。

キャッシュイン・キャッシュアウトの資金繰りを十分に管理できていない場合も、キャッシュフローが悪化する原因となります。

なんとなくの目算で投資や融資を決めてしまうと、短期的にはよくても、中長期的にはキャッシュフローが悪化してしまう可能性があります。

また、急な出費があった際に対応ができず、黒字倒産につながる危険性もあります。

ここまでご紹介してきたように、キャッシュフローは営業活動の黒字・赤字とは別のタイミングで増減するため、資金繰りは十分に管理しておく必要があります。

上記のようなキャッシュフローの悪化を招かないためには、まず営業活動において利益を出すことが重要です。

本業において利益を出すことができなければ、キャッシュフローは悪化の一途をたどっていくことになります。

その上で、キャッシュインを増やし、キャッシュアウトを減らすことが基本的な考え方となります。

キャッシュインの増やし方としては、売掛先の企業に売掛金を早めに支払ってもらえるよう掛け合う、始めから現金で支払ってもらえるようお願いするなどがあります。

キャッシュアウトの減らし方としては、逆に買掛金の支払いを先延ばしにしてもらう、あるいはクレジットカードを利用するなどして支出を遅らせるなどがあります。

このようにして会社にとどまる現金を増やすことができれば、何かあった際にもすぐにお金を動かすことができ、経営として健全な状態だと言えるようになります。

キャッシュフローを改善するには、以下にご紹介する方法を参考にしてください。

社内でキャッシュフローを十分に管理できていないという場合は、「資金繰り表」を作成してみましょう。

資金繰り表とは、現金の収支、つまりキャッシュフローの実態を把握するための表です。

資金繰り表を作成し管理することで、現在のキャッシュフローを把握しつつ、急激に悪化したときにもすぐさま対応策を考えることができます。

資金繰り表に決まったフォーマットはありませんが、テンプレートを提供しているWebサイトからダウンロードするか、Excelで自作することもできます。

基本的には「前月繰越」「収入」「支出」「差引過不足」「財務収支」「次月繰越」の項目を設け、それぞれに予算と実績の項目を作り、収支と支出には細かい内訳を作った上で毎月記入していきます。

予算と実績をそれぞれ記入しておくことで、差額があったときにキャッシュフローの分析を行うことが可能です。

キャッシュフローの改善において最も重要なのが、利益を上げることです。

投資や借入金の返済によって一時的にキャッシュフローがマイナスになることはあっても、利益によって回収できれば問題ありませんが、利益が上がらなければキャッシュフローはどんどん悪化していってしまいます。

利益を上げるためには、「売上を増やす」と「経費を削減する」の2つの視点があります。

理想は売上を増やすことで、営業・製造・マーケティングなど各部署が協力して上げていく必要があります。

経費の削減も、無理に削減してしまうと将来の利益を出すための土台作りが立ち行かなくなりますが、固定費をうまく削減できれば利益の増加につながります。

前章にてご紹介したように、キャッシュフローはキャッシュインを早く・キャッシュアウトを遅くが原則です。

そのため、できるだけ売上金は早く入金してもらい、支払いは後に伸ばしてもらうよう交渉した上で契約を結ぶことが重要です。

この対策がうまくいけば、同じ売上でも、会社が現金を保有している期間が長くなり急な環境の変化にも対応できる強い企業を作ることができます。

現在使っていない不要な固定資産、つまり遊休資産がある場合は、これを処分することでキャッシュフローを改善することができます。

資産を売却すると、原則として購入時より金額が下がるため利益としてはマイナスになりますが、使っていない資産があれば持っているだけ無駄になるため早期に現金化するほうがキャッシュフローの改善には有効です。

処分して得た資金で融資額の返済に当てれば、返済計画に余裕が生まれるだけでなく、金利を安くできる可能性もあります。

もし未回収の売掛金があるなら、回収を早められないか検討しましょう。

売掛先からの入金が遅れている場合は、相手の都合によるものなので、早めに入金してもらえるよう強く求めることができます。

入金の期限でない場合も、もし交渉ができるなら入金を早めてもらうようお願いすることで、売上の計上と現金の入金のタイムラグをできるだけ少なくできる可能性があります。

なお、売掛先の都合で貸し倒れが発生した場合、回収できなかった売掛金は全額そのまま損失扱いとなってしまいます。

このような事態を避けるためにも、売掛金の回収に関しては厳に管理することが重要です。

売掛債権を保有している状態で、キャッシュフローが悪く改善したいと思ったとき、この売掛債権を専門企業に買取ってもらう「ファクタリング」を行うことができます。

ファクタリングとは、売掛債権をファクタリング会社に買い取ってもらうことで早めに現金化を行う取引です。

買い取りには手数料が必要となりますが、場合によっては即時入金してもらうことも可能なため、キャッシュフローの改善や投資資金の調達に有効だとされています。

また、ファクタリングには早めに資金を得る目的だけでなく、売掛金の貸し倒れリスクを回避するための保証目的で利用できるプランもあります。

貸し倒れリスクや入金遅れのリスクがある場合は、ファクタリングを利用しておくことで、その金額をファクタリング会社に保証してもらうことができ自社の資金ショートを防げます。

ファクタリングについては下記コラムで詳しく解説しています。

ファクタリングとは?仕組みやメリット・デメリットをわかりやすく解説【図解あり】

キャッシュフローを3つに分けたときの財務活動におけるキャッシュフローをプラスにすることで、会社全体のキャッシュフローをプラスにすることもできます。

なおこの場合、会社に現金はあるためキャッシュフローは健全に見えますが、場合によっては負債が増加するため将来的に再度悪化する危険性もあります。

そのため、資金ショートを避ける目的で融資を受けたい場合は、返済の計画も入念に立てた上で検討するようにしましょう。

一方、投資を行いたいが現金が少なく、思い切った投資ができないという場合には融資による資金調達は良い選択肢となることが多いでしょう。

もちろん計画的な返済計画は必要ですが、事業拡大や利益アップのための負債は金融機関や投資家からもプラスと見られる可能性が高くなります。

経費を削減することで、キャッシュアウトを少なくし、キャッシュフローに改善につなげることができます。

一方で、その経費が無駄かどうかの判断は慎重に行う必要があります。

ある視点では削減になっても、従業員からの反発がある可能性もあるため、十分な周知や説明も必要です。

削減効果の高いものとしては、人件費やオフィスの経費が挙げられます。

人件費については、給与体系の見直しは慎重に判断する必要がありますが、業務委託を増やす・新規採用を制限する・長時間労働を是正する・システムの導入により費用対効果の高い業務へ人員を割く、などの手法があります。

細かい点では、ペーパーレス化・水道光熱費の節約・不要な接待の削減・交通費の見直し・インターネット回線や清掃業者などの見直しなどが挙げられます。

事業用のクレジットカードを活用することで、キャッシュフローを改善できる可能性があります。

クレジットカードを利用すれば利用金額の支払いが翌月になるため、現金を保有しておく期間を伸ばすことが可能です。

細かい経費の支払いなどは、クレジットカードを都度利用するようにしましょう。

自己資本を増やすよう努めることでも、キャッシュフローを改善できる可能性があります。

自己資産とは、会社が保有している資産のうち、他人資産を引いたものです。

他人資産とは金融機関からの融資や買掛金など、いずれ弁済しなければならない資産を指し、対して自己資産は会社が保有し続ける資産となります。

自己資産を増やす正攻法としては、内部留保を増やす、つまり利益を上げて余剰資金を増やすことが重要です。

キャッシュフローを改善する手法としてご紹介した「ファクタリング」について、もう少し詳しく解説します。

ファクタリングとは「債権買取」を意味する取引で、自社が保有している債権、多くの場合は売掛債権をファクタリング会社へ売却します。

これにより、売掛金の本来の支払日より先に資金を得て資金ショートを回避したり、売掛金が未回収になるリスクを軽減することで、キャッシュフローの改善につなげることができます。

注意点としては、ファクタリング会社への手数料が必要なこと、売掛金の入金があれば一括で支払わなければならないこと、すでに支払期限の過ぎた売掛債権(不良債権)は原則対象外であることなどがあります。

また、ファクタリングには主に「2者間ファクタリング」と「3者間ファクタリング」の2種類があります。

ファクタリングの手数料については下記コラムで詳しく解説しています。

ファクタリングの手数料ってどれくらい?種類別の相場と抑える方法をご紹介

2者間ファクタリングとは、利用者とファクタリング会社の2者間で行うファクタリングを指します。

2者間ファクタリングを行う場合、売掛先の企業にはファクタリング取引が一切通知されません。

利用者はファクタリング会社へ申請を行うことで、手数料を差し引いた分の売掛金を早めに得られます。

即日入金されることもあります。

その後、売掛先から入金があり次第、その金額をそのままファクタリング会社へ支払います。

2者間ファクタリングについては下記コラムで詳しく解説しています。

2者間ファクタリングとは?メリットや手数料、利用のポイントを解説

3者間ファクタリングとは、利用者とファクタリング会社、売掛先企業の3者間で行うファクタリングを指します。

売掛先企業への通知も行われるため、取引について知られてしまいますが、手数料は低めに設定されていることがあります。

手続きのために2者間ファクタリングに比べると入金までに時間がかかりますが、売掛金の回収はファクタリング会社が行ってくれます。

3者間ファクタリングについては下記コラムで詳しく解説しています。

3者間ファクタリングとは?メリット・デメリットと利用の流れを解説!

日本中小企業金融サポート機構では、法人・個人事業主を対象としたファクタリングサービスを提供しています。

日本中小企業金融サポート機構は、一般社団法人であること、関東財務局長及び関東経済産業局長が認定する「経営革新等支援機関」に認定されていることから、初めてファクタリングを利用する方でも安心してご利用いただけます。

審査は最短30分で終了するため、即日入金も可能です。審査通過率が高いのも当機構の特徴となります。

手数料は1.5%〜で、2者間取引・3者間取引の両方に対応しています。

売掛金の買取可能額における下限・上限はなく、これまで3万円~2億円までの実績があるため、どんな条件でもぜひご相談ください。

当機構のファクタリングサービスについて詳しくはこちらをご覧ください。

今回は、キャッシュフローの重要性や改善する方法についてご紹介してきました。

健全なキャッシュフローを維持するには複数の観点からの管理が重要となるため、資金繰り表を作成し、ファクタリングなども利用しながら現金を保有し続けるようにしましょう。