Same day

Procurement

Diagnostics

ファクタリングの調達可能額を

今すぐ確認いただけます

- 当機構では給料債権の買い取りは

行なっておりませんのでご了承ください

カテゴリ

売上や利益とは別で、企業が今すぐ使用できる現金のこと、あるいは現金の流れのことを「キャッシュフロー」といいます。

そのまま運転資金になることから、ときに黒字であることや利益を向上させることよりも重要視されることがあります。

これまでキャッシュフローについてあまり注意してこなかったという場合は、見直しを行うことをおすすめします。

今回はキャッシュフローの概要とあわせ、その中でも投資活動によるキャッシュフローに焦点を当てて基本的な内容をご紹介します。

本資料はダウンロードいただいた方に最適な資金調達方法を診断すると共に、近年需要が増加している「即日で資金調達」「信用情報に影響なし」「赤字・税金滞納でも利用可能」といった特徴を合わせ持つ「ファクタリング」について詳しく解説しています。

キャッシュフローとは「現金の流れ」と訳せるとおり、企業に入ってくる現金と出ていく現金の流れを指します。

その時点で企業が留保している現金そのものを指すこともあり、キャッシュイン(入ってくる現金)からキャッシュアウト(出ていく現金)を引くことで求められます。

キャッシュフローはときに売上や利益が好調であることよりも重視されることがあり、「キャッシュフロー経営」を推奨する経営学者やコンサルタントも多くいます。

これは、企業が実際に留保している現金の額と売上の額が時系列上で一致しないことに由来します。

例えば、企業間の取引では掛取引が一般的に行われますが、これは商品やサービスが提供される段階では代金が支払われず、月末や翌月末などにまとめて支払いを行うというものです。

売上は商品やサービスが提供された段階で記帳されますが、代金は実際に支払われるまでは入ってきません。

この間は現金が入ってこないため、主に売上を見て経営を行うと必要なときに現金がないといった事態が起こり得ます。

このようなことから、キャッシュフローは経営を見る際に重要な指標だとされているのです。

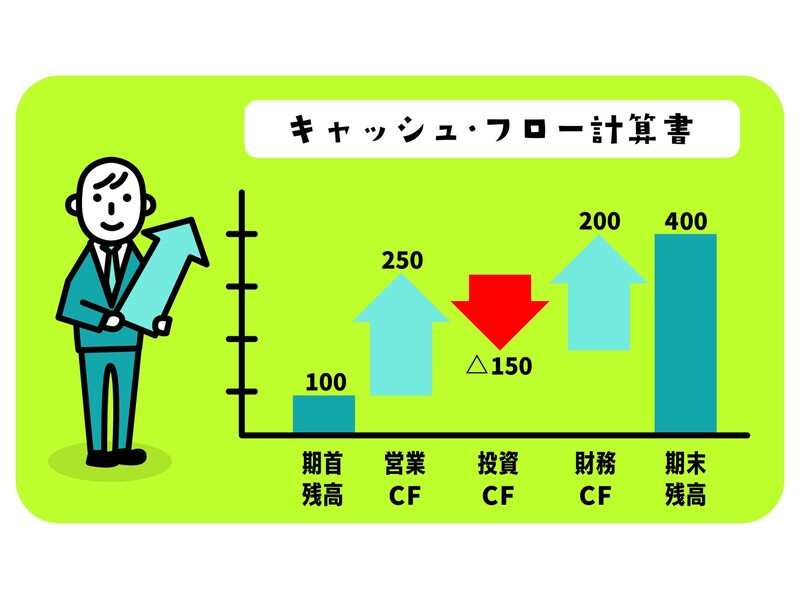

企業の財務を見る際に重要とされている財務三表の中にも、「キャッシュフロー計算書」が含まれています。

キャッシュフローは企業の活動区分にあわせ、3つに分けられます。

キャッシュフローについては下記コラムで詳しく解説しています。

経営を安定化し成長を促進する「キャッシュフロー」について

本業における収入や支出を営業活動によるキャッシュフローと呼びます。

企業が事業として展開している活動において、いくらの売上があり、またいくらのコストが出ていったのかを把握できます。

営業活動によるキャッシュフローがプラスだと本業が好調だという証であり、良好な状態だといえます。

営業キャッシュフローについては下記コラムで詳しく解説しています。

営業キャッシュフローとは?経営状況の把握に欠かせない要素を解説

投資によって動く現金を投資活動によるキャッシュフローと呼びます。

事業拡大や新事業展開のためにどのくらいの投資を行っているのか、投資した不動産などからどのくらいの利益があったのかなどを把握できます。

営業活動の場合はまずプラスであることが好ましいとされますが、投資活動によるキャッシュフローはマイナスであることが望ましいとされています。

これは、投資活動は事業を展開・拡大するために必要な資金であり、マイナスであることは成長のために資金を使っていると捉えられるためです。

投資活動によるキャッシュフローはマイナスでも、営業活動とあわせてプラスになっていれば問題ありません。

反対に投資活動によるキャッシュフローがプラスの場合は、設備や株式、有価証券などを売却している状態であり、資金を得るために一時的にそうなっているかもしれませんが、成長は止まっていると捉えられます。

また、キャッシュフローの中でも、企業が自由に使える現金のことをフリーキャッシュフローと呼びます。

フリーキャッシュフローが充分にプラスであることで、余力があり、急な環境変化にも耐えられる企業であると評価されます。

フリーキャッシュフローの金額は、営業活動と投資活動によるキャッシュフローを足すことで求められます。

例えば、キャッシュフロー計算書のデータが次のようであったとします。

| ・営業活動によるキャッシュフロー:1,000万円 ・投資活動によるキャッシュフロー:- 500万円 |

この場合のフリーキャッシュフローの金額は500万円です。

フリーキャッシュフローを計算する際は、手元の現金だけを計算する必要があります。

なぜなら、実際の現金創出能力と自由に使える現金を示すためです。

当月の売上が300万円あったとしても、売掛先から売掛金が入金されるのが1か月先だった場合、その間の手元の現金はゼロになります。

フリーキャッシュフローを正確に把握するために、手元の現金だけで計算しましょう。

投資活動によるキャッシュフローがマイナス3,000万円など大きくマイナスの場合、企業が積極的に設備投資や新規事業への投資を行っていることを示します。

フリーキャッシュフローも大きくマイナスになると、自由に使える現金がなくなるため焦りを感じる企業も少なくないでしょう。

しかし、積極的に投資をした年のフリーキャッシュフローがマイナスだからといってそれだけで判断するのは早計です。

この投資が生産効率を高め、将来的な収益増加につながるのであれば、企業の成長戦略としてポジティブに評価できます。

そのため、フリーキャッシュフローがマイナスでも数年単位で判断するのが良いといえます。

金融機関からの融資や投資家から出資を受けるなどの財務に関わる現金の動きを財務活動キャッシュフローと呼びます。

借り入れなどを行って資金が増えればプラス、返済を行えばマイナスになります。

企業において負債は必ずしも悪いものではなく、事業を成長させていくためには借り入れが必要なこともあります。

そのため成長段階にある優良企業は財務活動によるキャッシュフローがプラスになっていますが、経営難から借り入れを行っている場合もプラスになります。

財務キャッシュフローについては下記コラムで詳しく解説しています。

財務キャッシュフローとは?増減に関わる要素・プラスマイナスの分析

ここでは投資活動によるキャッシュフローに焦点を当て、これに含まれる具体的な要素をご紹介します。

普通預金は投資キャッシュフローに含まれませんが、定期預金は原則として一定期間出金することができないため、投資キャッシュフローとして扱います。

具体的には、3か月を超える定期預金を投資として扱い、処理を行います。

販売を目的とせずに企業が保有するもの、1年を超えて現金化を行う予定のものを固定資産と呼びます。

事業を行う、成長させるために必要な投資となることがほとんどで、投資キャッシュフローの多くを占めるといえます。

具体的な項目には、オフィス・倉庫・車・パソコン・機械設備など(有形固定資産)や、商標権・アプリケーション(無形固定資産)などがあります。

有価証券の取得や売却も、投資キャッシュフローとして扱います。

有価証券には例えば株式や債券、投資信託の受益証券などが含まれます。

関連会社などの他社に現金の貸し付けを行った場合も、投資キャッシュフローとして扱います。

ここでは投資キャッシュフローに注目し、どのような分析が行えるかをご紹介します。

最初の章でも述べたとおり、投資キャッシュフローは多くの場合マイナスであることが望ましいとされています。

投資キャッシュフローがマイナスだと、積極的に投資活動を行い、成長期にある企業だと投資家などの外部からも認識されます。

一方、有価証券の取得や貸し付けの実施によってマイナスになっている場合は、リターンを回収できなければ損失につながってしまうため注意が必要です。

投資によって取得した資産の現金化を行う回収期に入っている場合、投資キャッシュフローはプラスになることがあります。

この場合はただちに対策が必要というわけではありません。

ただし多くの場合、投資キャッシュフローがプラスになっていると事業の撤退・縮小、資金繰りの悪化が懸念され、対策が必要となります。

外部からもそのように判断され、財務活動に影響が出る可能性もあります。

企業の経営状況において理想といえるのは、自由にできる現金であるフリーキャッシュフローがプラスにある状態です。

フリーキャッシュフローは営業・投資キャッシュフローの合計ですが、投資キャッシュフローはマイナスの状態が望ましいため、営業キャッシュフローの金額が投資を上回っていることが必要となります。

ここでは、3つの区分のキャッシュフロー(以下CF)の状態から8つのパターンに分け、それぞれどのような状態にあるのかを簡潔にご紹介します。

営業CF + 投資CF - 財務CF -

本業で充分に稼げており、設備投資を行いつつ、返済も進めている状態です。

経営状態は順調だといえます。

営業CF + 投資CF - 財務CF +

本業での稼ぎに加え借り入れを積極的に行い、事業の成長のために当てていると考えられる状態です。

営業CF + 投資CF + 財務CF +

本業で充分に稼げているものの、積極的な設備投資は行わず、安定期に入っていると考えられます。

会社の中に資金を増やすことを重視している状態ともいえます。

営業CF - 投資CF + 財務CF +

本業で稼げず現金が減っており、資産の売却や借り入れで資金不足をまかなっている状態です。

キャッシュフロー全体はプラスの場合もありますが、改善の手立てが見えておらず、救済が必要な状態と考えられます。

営業CF + 投資CF + 財務CF -

営業・投資で得たキャッシュを融資などの返済に充てている状態で、悪化していた財務状況を改善している状態と考えられます。

営業CF - 投資CF - 財務CF +

本業で儲けは出ていないものの、積極的な投資や借り入れを行っており、勝負に出ている状態だといえます。

営業キャッシュフローがプラスに転じれば良いですが、リスクも大きいといえます。

営業CF - 投資CF + 財務CF -

本業で現金を増やすことができず、資産売却などによってキャッシュを確保している状態です。

事業の縮小、従業員のリストラなども行われるかもしれません。

営業CF - 投資CF - 財務CF -

どの側面でもキャッシュアウトのほうが多い状態であり、経営状態の大幅な見直しが必要な段階だといえます。

ここまで解説してきたとおり、企業の経営においてはキャッシュフローを健全な状態に保つことが重要です。

では、どのような場合に悪化することがあるでしょうか。

設備などへの投資を行うことは事業を成長させるためには必要なこともあり、投資活動によるキャッシュフローはマイナスであることが望ましいとされていますが、これが過度になると逆にキャッシュフローの悪化につながります。

投資によって得られた設備などの不動産は、そこから投資分を超える利益を生み出さなければ最終的にマイナスになってしまうため、過度な投資には注意する必要があります。

なお、利益を生み出さなくなってしまった遊休固定資産は、これ以上キャッシュフローが悪化する前に売却するのがおすすめです。

製造業や小売業において在庫を管理している場合は、適正在庫を保つことが重要です。

欠品を防ぐ意味でももちろんですが、在庫を持ちすぎてしまう余剰在庫の状態になってしまうとキャッシュフローの悪化につながります。

在庫とは企業にとって資産ですが、まだ現金化はされていないため、キャッシュフローにおいてはマイナスの状態です。

とくに、在庫の調達に必要な買掛金の支払いが終わっている状態だと、在庫を持っているだけで資金が減少している状態となります。

そのため、在庫管理においては過剰に在庫を持たず、しかるべきときに必要な分を適切に供給できるよう管理する必要があります。

本業での売上が芳しくないことは、当然キャッシュフローの悪化につながります。

企業の活動の根本ともいえる部分ですが、営業活動によるキャッシュフローは常にプラスとなるようにしなければなりません。

一時的にマイナスでも、投資活動において資産を売却したり、財務活動において新たに融資を受けたりすることでキャッシュフロー全体をプラスとすることはできますが、できるだけ速やかに営業活動をプラスに転じさせる必要があります。

キャッシュフローを適切に管理できていないことも、キャッシュフローの悪化につながります。

これまで解説してきたように、キャッシュフローが重要視されるのは売上とのタイミングにギャップがあるためです。

資金繰りを常日頃から管理していなかった場合、必要なときに資金が足りず、追加の融資に頼ったり、最悪の場合は黒字倒産に陥ったりすることもあります。

事業を拡大し、企業として成長を続けるためには投資活動によるキャッシュフローにて適切に投資を行っている状態にすることが重要です。

このためのキャッシュは、営業活動や財務活動によってまかなわれます。

ここでは主に、財務活動における資金調達の手段について代表的なものをご紹介します。

資金調達の中でも代表的なものが、金融機関などからの融資です。

融資は資金調達の中でも、利子をつけて返済しなければならない「デットファイナンス」に属します。

銀行などの金融機関から融資を受ける場合は、プロパー融資と呼ばれます。

これには原則として限度額がありませんが、審査は厳しく、開業間もない企業だと利用しづらいといえます。

他には、日本政策金融公庫による融資があります。

中小企業や個人事業主でも融資を受けやすい制度であり、返済に必要な期間も長く設定されています。

中小企業や個人事業主はプロパー融資を受けにくいとご紹介しましたが、他に選択肢となる資金調達の1つが自治体の制度融資です。

融資のためやはりデットファイナンスですが、プロパー融資に比べて利用しやすくなっています。

特徴としては、自治体・金融機関・信用保証協会が連携して行っている点にあり、自治体によって条件や限度額が異なります。

ビジネスローンは、民間の銀行や消費者金融などが提供している事業用のローンを指します。こちらも融資と同じく、デットファイナンスとなります。

原則として資金の用途は問われず、即日調達も可能なことから融資よりも手軽に利用できる制度です。

一方で、限度額は低めであり、金利も高めに設定されているという側面もあります。

すぐに資金が欲しい場合には有効な手段ですが、多用は避けたほうが良いでしょう。

自治体が実施している補助金・助成金を利用することも、有効な資金調達の手段です。

なお、資金調達の手段は上記のデットファイナンスの他に、保有している資産の現金化を行う「アセットファイナンス」と返済不要の資本を増やす「エクイティファイナンス」がありますが、補助金・助成金はどれにも属さない手段となります。

自治体が支援を目的に行っているものであり、返済の必要はなく、開業間もない企業や個人事業主でも利用しやすい特徴があります。

一方、入金までのタイミングは場合によって異なり、急な資金調達には向きません。

補助金と助成金については下記コラムで詳しく解説しています。

助成金と補助金の違いをわかりやすく解説!管轄・予算・給付額・期間の相違点とは

ファクタリングは、保有している資産を現金化するアセットファイナンスの1種です。

ファクタリングで現金化する資産は売掛金であり、まだ支払いの行われていない売掛金をファクタリング会社へ売却することで資金を得ることができます。

手数料を支払う必要があること、アセットファイナンスであることから売掛金の金額以上の資金調達はできないことに注意が必要ですが、場合によっては即日現金化できること、自社の経営状況に関係なく利用できることからキャッシュフローの改善手段として有効です。

日本中小企業金融サポート機構では、ファクタリングのサービスをご提供しています。

当機構とご利用者様の2者で行う2者間ファクタリング、売掛先企業も含めて取引を行う3者間ファクタリングのどちらにも対応しており、2者間ファクタリングでは最短3時間での現金化も可能です。

ファクタリングを検討している方は、ぜひ1度ご相談ください。

ファクタリングについては下記コラムで詳しく解説しています。

ファクタリングとは?仕組みやメリット・デメリットをわかりやすく解説【図解あり】

ここでは、投資キャッシュフローを改善するために押さえておきたい資金繰りについてご紹介します。

資金繰りとは、企業が日々の収入と支出を管理し、必要なときに必要な資金を確保するための活動・計画を指します。

資金繰り表を作成しておくことで、将来の現金の動きを予測できます。

一方で、キャッシュフローは一定期間内における現金の収入と支出の状況を示す財務指標です。

キャッシュフローを管理することで、企業の現金の生成と使用の状況を把握し、経営判断や投資判断に役立てることができます。

このように、資金繰りとキャッシュフローの違いには「対象期間」「目的」が挙げられます。

資金繰りを改善するために行いたいことは以下の9点です。

| ・資金繰り表を作成する ・不良在庫を処分する ・投資は営業キャッシュフロー内で行う ・売掛金支払い・買掛金回収の条件を交渉する ・借入金の金利や返済を改善する ・貸付金・仮払金は早急に回収する ・少人数私募債を発行する ・正しく節税する ・売掛金の早期回収を行う |

それぞれ以下にて解説します。

資金繰りの改善には、資金繰り表の作成が必要です。

将来の収入と支出を予測し、月次または四半期ごとの資金繰り表を作成しましょう。

資金繰り表を作成したら、投資活動の見直しを行うことが大切です。

具体的には、資産の売却や固定費の削減、効率的な資本支出計画の策定などが挙げられます。

不要な支出を減らすことで、資金繰りの改善につながります。

不良在庫をたくさん抱えている場合、在庫の保管や廃棄にコストがかかります。

これにより、資金繰りが悪化してしまう可能性があります。

不良在庫を常に抱えても売上にはつながらない可能性があるため、早急に処分を検討しましょう。

処分方法には、リサイクル業者に販売する、割引価格で在庫を大量に販売する、在庫を寄付するなどが挙げられます。

不良在庫を処分することでスペースを確保できるだけでなく、維持費の節約にもつながります。

資金繰りを改善させるためには、投資を営業キャッシュフローの範囲内で行うことが大切です。

営業キャッシュフローが100万円だった場合、投資にそれ以上の費用をかけないようにしましょう。

そうすることでフリーキャッシュフローがプラスになり、資金繰りを改善できる可能性があります。

資金繰りを改善させるために、売掛金支払い・買掛金回収の条件を交渉するのも一案です。

売掛金の支払い期間を延長することで、資金を長く確保できます。

これにより、一定期間内に必要な支出や投資に充てることが可能です。

一方で、買掛金回収は期間を短縮するのがおすすめです。期間を短くすることで、早期に資金調達が行えます。

借入金の金利や返済条件を改善することで、資金繰りの悪化を防げます。

もし現在の借入金の金利が高い場合は、低金利の金融機関を利用すると良いでしょう。

そうすることで、返済額を抑えて資金繰りを改善できます。

借入金の返済期間が短い場合は、長期化する方法もあります。

返済期間が長くなるとその分金利が高くなりますが、月々の返済負担を減らすことができます。

これにより、残った資金をほかの支払いに充てることが可能です。

貸付金や仮払金は本来、短期で解消されるべきものです。

しかし、長期的に残高として残っていると金融機関から融資が受けられなくなる可能性があります。

資金繰りを改善したくてもできなくなってしまうため、貸付金・仮払金は早急に回収することをおすすめします。

少人数私募債(しょうにんずうしぼうさい)とは、限られた人に対して非公開で発行される債券のことです。

低コストで手軽に発行が可能なため、資金調達コストを抑えることができます。

また、少人数私募債には金利や返済条件などの契約条件を柔軟に設定できるというメリットもあります。

正しく節税することは、資金繰りの改善につながります。

節税対策として保険の加入や社用車の購入などが挙げられますが、これらは逆効果です。

なぜなら、節税をするよりも支出が増えてしまうからです。

節税できるからといって、支出が多いものの利用・購入は避けるようにしましょう。

税金の支払いが遅れそうな場合は、延納や振替納税を活用するのがおすすめです。

延納や振替納税を活用すれば、税金の滞納を低減できる可能性があります。

これにより、金融機関から融資を受けて資金繰りを改善することも可能です。

資金繰りを改善するために、売掛金の早期回収を行うと良いでしょう。

業種によっては、売掛金の入金までに多大な時間がかかります。

回収サイトが長い場合、売上があっても売掛金が入金されるまでの間、手元に現金がない状態です。

売掛金が支払われる間も仕入れを行わないといけませんし、従業員の給与も支払わないといけません。

最悪の場合、支払いができずに黒字倒産を起こす可能性も考えられます。

売掛金を早期回収することで、支払いの遅延や未払いのリスクを減らし、財務の安定性の向上が期待できます。

また、日常の運転資金や突発的な支出に対する対応が容易になるでしょう。

売掛金を早期回収したい場合は、ファクタリングの利用が有効です。

2者間ファクタリングなら、売掛先の承諾が不要です。

そのため、「売掛先から承諾を得られないかもしれない」という場合でも、売掛金を早期回収することができます。

キャッシュフローの概要から、その中でも投資活動によるキャッシュフローについて詳しくご紹介しました。

キャッシュフローを健全に保つような経営を行うことができれば、急な環境変化にも対応できるようになり、継続的に成長できる企業となれるでしょう。

日本中小企業金融サポート機構は、関東財務局長及び関東経済産業局長から経営革新等支援機関に認定されている、一般社団法人です。

ファクタリングをはじめとする資金調達方法をお悩みに合わせてご提案いたします。

経営・資金面でお悩みを抱えている個人事業主様・中小企業様は、ぜひ1度ご相談ください。

当機構のファクタリングサービスについて詳しくは下記よりご確認ください。