Same day

Procurement

Diagnostics

ファクタリングの調達可能額を

今すぐ確認いただけます

- 当機構では給料債権の買い取りは

行なっておりませんのでご了承ください

カテゴリ

多角的な事業戦略を実現するため、M&Aに目を向けている会社経営者の方もいるのではないでしょうか。

そこでこの記事ではM&Aの概要をはじめ、M&Aを行う目的・メリットとリスク・デメリットをご紹介します。

また、M&Aのスキームや流れもまとめているので、ぜひご一読ください。

本資料はダウンロードいただいた方に最適な資金調達方法を診断すると共に、近年需要が増加している「即日で資金調達」「信用情報に影響なし」「赤字・税金滞納でも利用可能」といった特徴を合わせ持つ「ファクタリング」について詳しく解説しています。

M&A(エムアンドエー)は、「Mergers and Acquisitions(合併と買収)」を略した言葉です。

つまり、M&Aとは他の会社と合併したり、他の会社が自社を買収、もしくは自社が他の会社を買収したりすることを意味します。

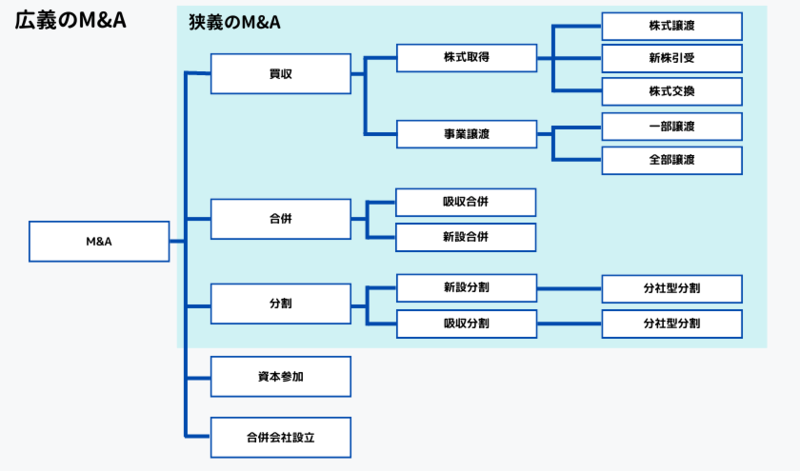

M&Aの主な手法は、「買収」「合併」「分割」の3つに大別できます。

詳しくは後述しますが、細分化していくと買収には株式譲渡と事業譲渡、合併には新設合併と吸収合併、分割には新設分割と吸収分割があります。

この他、M&Aには業務提携や資本提携が含まれることもあり、その場合は「経営面で協力関係を築くこと」という広い意味で用いられます。

以下では、M&Aを行う目的・メリットを売却側と買収側に分けてご紹介します。

売却側がM&Aを行う目的・メリットは以下のとおりです。

①投資回収・現金化までの時間短縮

②後継者不在・事業承継問題の解決

③創業者利益の確定

⑤事業再生

⑥従業員の雇用の安定

⑦事業の継続や拡大

⑧企業の経営基盤の強化

⑨企業のブランド力・信用力の強化

⑩技術やノウハウの承継

⑪個人保証(経営者保証)の解除

M&Aを行うことで、例えば投資回収・現金化までの時間を大幅に短縮できます。

仮に、研究や設備などに投資しているとします。

この場合、本来であれば資本を回収するまでに多大な時間を要します。

その点、M&Aに取り組めば未来に予想される収益も見込んで自社を買い取ってもらえるため、短時間で投資回収・現金化することができるのです。

さらに、M&Aを行えば後継者不在・事業承継問題も解決できます。

経営者はいずれ会社を誰かに引き継いで引退しなければなりません。

そこで問題になるのが後継者です。安心して任せられる人が身近にいないと、会社をたたまなければならないこともあるでしょう。

その点、M&Aを行えば仮に後継者が不在であったとしても事業を他の企業に引き継ぐことができます。

加えて、従業員も譲受企業に引き継いでもらえれば、雇用を継続することが可能です。

買収側がM&Aを行う目的・メリットは以下のとおりです。

①売上規模の拡大・シェア向上

②バリューチェーンの強化・補完による関連事業の領域拡大

③事業の多角化・新規事業の参入

④コスト削減

⑤エリア開拓

⑥人材の獲得・技術力の向上

⑦シナジー効果の創出

会社を設立すると、まず人材育成や新規事業の開拓などに多大な時間を要します。

例えば、新入社員に一から仕事を教えるとなると教育者の時間も取られますし、新入社員によっては一人前になるまでに半年・1年以上かかることも。

最悪の場合、新入社員が途中で退職する可能性もあります。

そして、新規事業を開拓する場合は基盤を作ることから始めなければならず、軌道に乗るまでに数年かかることもあるでしょう。

その点、M&Aを行えば譲渡企業の従業員、すなわちある程度の知識や技術が身についた人材を雇用できるため、人材育成にかける時間を短縮できます。

加えて、譲渡企業の事業を引き継ぐことで手軽に新規事業の開拓が行えます。

メリットが多いM&Aですが、その一方でリスク・デメリットもあります。

そこで以下では、売却側と買収側のそれぞれのリスク・デメリットをご紹介します。

売却側がM&Aを行うリスク・デメリットは以下のとおりです。

①想定していた売却金額で譲渡できない可能性がある

②従業員の雇用条件が悪くなる可能性がある

③顧客や売掛先との関係性が悪くなる可能性がある

④企業文化のミスマッチが起こる可能性がある

前述したように、M&Aに取り組めば未来に予想される収益も見込んで自社を買い取ってもらえます。

しかし、買収側に「高い収益性が見込めない」と判断されると、想定していた売却金額を下回るケースもあります。

これでは資本の回収が難しくなってしまう可能性があるので、そのような事態を避けるためにも企業価値を高めておくことが大切です。

この他、M&Aを行うことによって従業員の雇用条件が悪くなる可能性もあります。

会社を売却し従業員も買収側の企業に移籍してもらう場合、基本的に従業員の雇用条件が変わります。

雇用条件がほとんど変わらない、もしくは良くなれば安心して任せられますが、場合によっては雇用条件が悪くなることも。

そうなるとこれまで頑張って働いてきてくれた従業員に苦労をかけてしまうので、売却する際は買収側の企業の雇用条件に問題がないか入念に確認することが大切です。

買収側がM&Aを行うリスク・デメリットは以下のとおりです。

①予想していた収益が上がらない

②想定していた相乗効果が得られない

③優秀な人材が退職する

④組織がうまくいかない

企業を買収する際、人材や知的財産、ブランド力など無形財産(のれん)も含めて対価を支払います。

しかし、買収後に必ずしも予想していた収益が得られるわけではありません。

そのため、場合によっては無形財産の減損が生じる可能性があります。

このようなリスク・デメリットを防ぐためにも、買収監査で事前に売却側の無形財産の価値を適切に把握しておくことが大切です。

この他、M&Aによって譲渡企業の優秀な人材が退職するケースも考えられます。

優秀な人材が退職すると、企業の経営にも影響を及ぼします。

買収後の退職を防ぐためには、買収前に雇用条件に問題がないか確認する他、従業員が新しい職場でも実力を十分に発揮できるような体制を作ることが欠かせません。

以下では、M&Aの種類・手法をご紹介します。

株式譲渡とは、売却側から買収側に株式を譲渡し、経営権を移転させる手法です。

中小企業のM&Aでは、主に株式譲渡が採用されています。

事業譲渡とは、売却側の事業の一部を買収側に譲渡する手法です。

複数の事業を行っている場合、必要な事業だけを残して、その他の事業を買収側の会社に譲渡することができます。

合併とは、複数の企業がひとつの企業になる手法です。

前述したように、合併には「新設合併」と「吸収合併」の2つがあります。

| 新設合併 | 自社と他社どちらの法人格も消滅させ、新しく会社を設立します。 新しく設立した会社に、消滅した会社の権利や義務を承継させます。 |

|---|---|

| 吸収合併 | 一社は存続させ、他の会社の法人格は消滅させます。 消滅する会社の権利や義務を残した会社に承継させます。 |

なお、日本では主に吸収合併が多く行われています。

会社分割とは、事業の一部、もしくは全部を切り離して他の会社に承継させる手法です。

前述したように、分割には「新設分割」と「吸収分割」があります。

| 新設分割 | 「1社」で行う場合、自社で新しく会社を設立し、新設した会社に事業を譲渡します。 「2社以上」で行う場合、共同で新しく会社を設立し、それぞれの事業を譲渡します。 |

|---|---|

| 吸収分割 | 他の会社に事業の権利や資産などを承継させます。 |

新設分割の対価は、新設会社の株式に限られます。

吸収分割の場合は株式以外にも、社債や新株予約権などを対価とすることが可能です。

株式交換とは、完全小会社になる会社の株式を完全親会社になる会社に全て取得させる手法です。

対価として、完全小会社になる会社は完全親会社の株式を受け取ることができます。

株式移転とは、1社もしくは複数の企業が合同で新しく完全親会社を設立し、それぞれが保有する株式を全て完全親会社に移転する手法です。

例えば、A社が株式移転のためにB社を設立した場合、A社の株式を全てB社に移転するため、B社が完全親会社、A社が完全子会社になります。

完全子会社は対価として、完全親会社の株式を受け取ることができます。

業務提携とは、資本を移さず協力関係を築くことです。

お互いに協力し合うことで、シナジー効果が期待できます。

資本提携とは、経営権に影響が出ない範囲で相手企業の株式を取得し、それぞれの会社が独立したまま協力関係を築くことです。

どちらか一方が株式を取得することが一般的ですが、お互いに株式を取得することもあります。

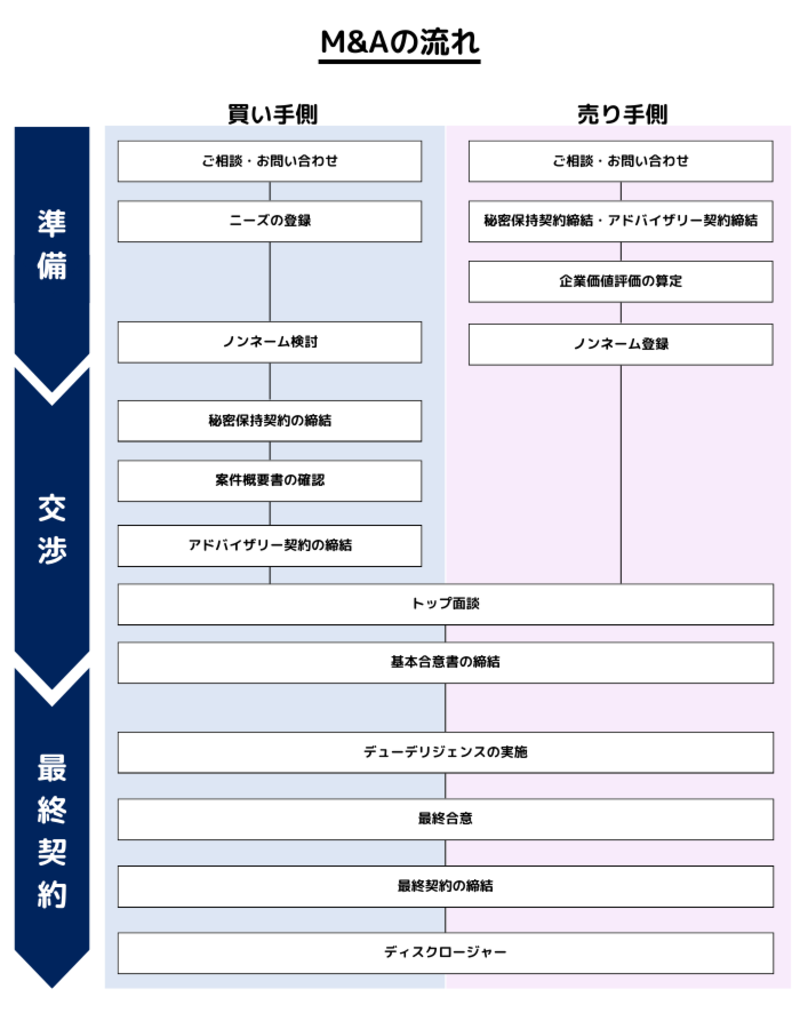

M&Aは、「準備」「交渉」「最終契約」の3つのフェイズに分かれます。

M&Aを行うにあたり、まずは「M&Aが自社にとって最良の選択かどうか」を考えます。

あわせて、自社の純資産・負債などの経営状況を洗い出しましょう。

それに伴い、譲れない条件や売却価格などを決定していきます。

M&A仲介業者が決まったら、アドバイザリー契約を締結します。

交渉フェイズでは、最初に「ノンネームシート」「企業概要書」などの資料を作成します。

ノンネームシートとは、売却側の企業が特定されない程度の情報をまとめた資料のことです。

M&A仲介業者が買収側の企業に、売却側の企業を紹介する際に使用します。

買収側の企業が希望すれば、売却側の企業の情報をより詳細に記載した企業概要書を開示。

これらの情報をもとに、買収側の企業がM&Aを進めるか決定します。

M&Aを進めることになったら、本格的にスキームの絞り込みを行います。

確定したスキームに双方が納得したら、トップ面談に進みます。

トップ面談では、買収後の運営方針やビジョンなどについて話し合うのが一般的です。

トップ面談終了後は、基本合意書を取り交わします。

基本合意書の締結後、デューディリジェンスと呼ばれるプロセスに進みます。

デューディリジェンスとは、売却側の会社の価値やリスクを調査することです。

買収側が調査結果をチェックして、譲渡対価などが決まります。

最終契約フェイズでは、M&Aの最終契約を締結します。

最終契約には法的な拘束力があるため、内容に問題がないか必ず確認しましょう。

次に、経営権の移転手続きであるクロージングを行います。

最後に、臨時株主総会や取締役会の開催といった事後処理を行えば完了です。

M&Aの流れについては下記コラムで詳しく解説しています。

M&Aの基本的な流れを11ステップで解説

M&Aには、企業の合併や買収の他、経営面で協力関係を築くという意味もあります。

M&Aを行うことで、「投資回収・現金化までの時間を短縮できる」「後継者不在・事業承継問題を解決できる」など、さまざまなメリットが得られます。

買収側にとっても、「人材育成にかかる時間を短縮できる」「新規事業を開拓しやすくなる」といったメリットがあります。

そのため、自社の経営を今以上に良くしたい会社経営者の方は、ぜひM&Aを検討してみてください。

なお、一般社団法人日本中小企業金融サポート機構では、M&Aのサポートを行っています。

一定以上の知識を持つ専門家の方々にブレーンとしてご協力いただき、企業の状況に適した対応をさせていただきます。

また、資金調達の方法もご提案していますので、会社経営でお悩みの方はどうぞお気軽にお問い合わせください。