Same day

Procurement

Diagnostics

ファクタリングの調達可能額を

今すぐ確認いただけます

- 当機構では給料債権の買い取りは

行なっておりませんのでご了承ください

カテゴリ

資金繰りの一環としてファクタリングの利用を検討している法人・個人事業主の中には、契約の流れについて知りたいという方もいるのではないでしょうか。

ファクタリング契約では、後々トラブルにならないためにも納得できる内容で契約を結ぶことが大切です。

契約の流れはもちろん、契約書にて確認すべき点も多数あるため、事前に把握しておくことをおすすめします。

今回は、ファクタリング契約における基本的な流れ、契約書のチェックポイント、契約時の注意点、契約後に確認すべきポイントをご紹介します。

ぜひ、ご参考にしてください。

ファクタリングについては下記コラムで詳しく解説しています。

ファクタリングとは?仕組みやメリット・デメリットをわかりやすく解説【図解あり】

【注目】ファクタリングの利用を検討中の方へ

ファクタリングは、最短即日での入金が可能な資金調達方法です。

すぐにでも現金が必要な場合、事業拡大のためのスムーズな投資を行いたい場合などには、ファクタリングの利用がおすすめです。

当機構は、非営利型の一般社団法人として運営しているため、ファクタリングが初めての方でも安心して利用できます。

また、当機構は審査完了まで最短10分、入金まで最短40分で行える非常にスピーディーなファクタリングサービス「FACTOR⁺U(ファクトル)」も運営しています。

申し込みから契約まで全てオンラインで完結しますので、お急ぎの方はぜひお問い合わせください。

ファクタリングとは、企業が保有する売掛金をファクタリング会社に売却し、本来の支払期日よりも前に現金化する資金調達方法です。

通常、売掛先から売掛金が入金されるまでに数か月かかりますが、ファクタリングを利用すると最短即日で資金調達が行えます。

これにより、売掛金はあるものの手元に現金がないとお悩みの企業や、個人事業主の方の資金繰りを改善することが可能です。

なお、ファクタリングには、「2者間ファクタリング」と「3者間ファクタリング」の2種類があります。

2者間ファクタリングとは、利用者とファクタリング会社の2者間で契約を締結する方式です。

売掛先からファクタリング利用の承諾を得る必要がないため、審査までスムーズに進み、最短即日で資金調達できる可能性があります。

ただし、2者間ファクタリングではファクタリング会社が売掛先に直接売掛金の存在を確認できないため、売掛金の未回収リスクが高くなります。

その結果、後述する3者間ファクタリングよりも利用者が支払う手数料が高めに設定される傾向にあります。

一般的に2者間ファクタリングの手数料は8%~18%とされており、3者間ファクタリングよりもコスト負担が大きくなる点には注意が必要です。

2者間ファクタリングについては下記コラムで詳しく解説しています。

2者間ファクタリングとは?メリットや手数料、利用のポイントを解説

3者間ファクタリングとは、利用者・ファクタリング会社・売掛先の3者間で契約を締結する方式です。

3者間ファクタリングでは、売掛先にファクタリング利用の承諾を得た上で売掛金を売却するため、ファクタリング会社が売掛先に直接売掛金の存在を確認することが可能です。

これにより、ファクタリング会社の売掛金の未回収リスクが低減されるため、3者間ファクタリングは2者間ファクタリングに比べて手数料が低い傾向にあります。

一般的に3者間ファクタリングの手数料は2%~9%とされ、2者間ファクタリングに比べてコスト負担が軽くなります。

ただし先述した通り、ファクタリングを利用するにあたって売掛先の承諾を得る必要があるため、売掛先との関係性によっては利用が難しい場合もあります。

また、3者間でのやり取りとなることから手続きに時間がかかることがあり、即日の資金調達には向かない点にも留意が必要です。

3者間ファクタリングについては下記コラムで詳しく解説しています。

3者間ファクタリングとは?メリット・デメリットと利用の流れを解説!

ファクタリングの申込時に来所が必要かどうかは、ファクタリング会社やサービスによって異なります。

昨今はオンラインでの申し込みが可能なファクタリングサービスも増えており、書類の提出や審査はインターネットを通じて完結できる場合も少なくありません。

しかし、初回契約時や大きな取引を行う場合など、利用するファクタリングサービスによっては来所を求められることがあります。

来所が必要かどうかはファクタリング会社のホームページに記載されているため、事前に確認しておきましょう。

記載されていない場合は、申込前に問い合わせて確認することをおすすめします。

上記でご紹介した通り、ファクタリングの形態には、“2者間ファクタリング”と“3者間ファクタリング”があります。

それぞれで契約の流れは異なりますが、まずは双方に共通するファクタリング契約の流れについて把握しましょう。

大まかな流れを把握しておくことで、ファクタリングを利用する際にスムーズに契約できるはずです。

一般的な契約の流れは、以下の通りです。

まずは、自社の売掛金を買い取ってもらえるのか、利用できるのかを知るために事前相談を行いましょう。

とくに、売掛先から承諾を得る必要がある3者間ファクタリングを利用する場合は、事前に相談して利用の可不可を知っておくのが良いといえます。

評判の良いファクタリング会社でも、自社には条件が合わないこともあるかもしれません。

事前相談によって見込みを知れば、本契約に進む前に「取りやめる」「別の会社に依頼する」などの舵取りが行えます。

また、相談することで担当者の対応から誠実かどうか、自社の肌に合うかどうかを判断できるでしょう。

事前相談のサービスは、多くのファクタリング会社で実施しています。

相談のみなら複数社を掛け持ちしても問題はないので、ぜひ利用してみましょう。

なお事前相談の際、申し込みや本契約時に必要な書類を確認し、書類不足などの不備が起きないよう準備をしておきましょう。

事前相談によって良い条件を提示するファクタリング会社を見つけたら、申し込みを行います。

申し込みの方法には、インターネット、電話、窓口、郵送があり、それぞれに以下のような特徴があります。

インターネット(オンライン)は、少しでも早く売掛金を現金化したい方におすすめです。

ITスキルがない人にとっては操作が難しく感じることもありますが、ネット環境とデバイスがあればどこにいても申し込みができるので、遠方にいてもスピーディーに手続きが行えます。

また時間の制約がないので、忙しくて時間が取れない方でも申し込みしやすいでしょう。

非対面ながら直接話しができる電話での申し込みは、相談しながら手続きをしたいという方におすすめです。

営業時間内に電話をする必要がある、電話担当者と実際の営業担当者が異なる可能性があるといったデメリットもありますが、対面での会話が苦手という方でも安心して話せますし、顔が見えない分質問もしやすいでしょう。

お住まいの地域にファクタリング会社がある場合は、来所しても良いでしょう。

日程調整を行う必要があり、手続完了までに時間がかかることが多いですが、担当者ときちんと顔を合わせて話しができ、わからないことがあればその場で質問できるため安心感があります。

初めてファクタリングを利用する方、双方の認識のズレを減らし契約時のトラブルを防ぎたいという方は、窓口での申し込みがおすすめです。

郵送での申し込みは、遠方にお住まいの方にもおすすめの方法です。

届くまでに時間がかかったり、書類に不備があったときに手間がかかったりと大変なこともあります。

郵送時に書類を紛失する可能性もゼロではありません。

しかし、一つひとつ内容を確認し理解した上で手続きを行えるので、堅実かつ慎重に申し込みを行いたいという方にはおすすめといえます。

契約後はキャンセルが難しくなるため、申込前に契約内容や利用条件をきちんと把握・確認しておくことが大切です。

「審査前に契約を急かす」「相場よりも非常に低い手数料を提示する(甘い条件を提示する)」など、ちょっとでもおかしい部分があると感じたら、悪徳業者の可能性も考えて断ることを視野に入れましょう。

申し込みが完了したら、必要書類を提出しましょう。

忙しい中、全ての書類を準備するのは大変かもしれませんが、適切かつ精度の高い審査を行うために不可欠な書類です。

未回収リスクの有無を判断することにもつながるため、きちんと協力しましょう。

ファクタリング会社によって提出義務のある必要書類はさまざまですが、一般的に必要とされる書類は以下の通りです。

法人、個人の利用を問わず、ファクタリングを利用する際は、代表者の身分証明書を提出します。

免許証やパスポート、マイナンバーカード、住民基本台帳カードなどが利用できます。

入出金情報が確認できる書類として、通帳(コピー)を提出します。

これにより、売掛先との取引関係・取引内容を証明することが可能です。

売掛先との基本契約書は、売掛金の有無を確認するために提出します。

「売掛先と継続的に取引をしているが、請求書や納品書などがない」という場合も証明になるため、用意しておくと安心です。

「売掛金の金額」「支払期日」「ファクタリング利用者と売掛先との取引内容」などの確認のため、請求書や発注書、納品書、個別契約書といった書類を提出します。

ファクタリング契約時には署名と実印による押印を行うため、ファクタリング会社によっては実印が本物かどうかを証明するために印鑑証明書の提出を求めることがあります。

印鑑証明書は「印鑑登録証」または「マイナンバーカード」があれば取得可能です。

コンビニや役所、証明サービスコーナーなどで取得できるので、事前に準備しておきましょう。

提出した書類をもとに、ファクタリングの利用可否についての審査が行われます。

書類でわからない部分については電話や面談などで質問されるケースがほとんどで、以下の項目がよく質問される内容です。

・自社の事業内容

・売掛先の事業内容

・取引状況

・ファクタリングによる資金調達の理由

スムーズに審査を通過できるように、申込後は連絡が取れる状況を作っておきましょう。

なお、3者間ファクタリングの場合は、審査に通過すると売掛先に対して債権譲渡通知が行われ、ファクタリング利用の承諾を得る流れが一般的です。

審査については下記コラムで詳しく解説しています。

ファクタリングの審査は厳しい?審査基準や通らない原因・通るためのポイントも解説

審査完了後、契約内容・条件に納得したら契約の締結を行います。

本契約書が発行されるのは、このタイミングです。

必ず全ての項目を確認し、一つひとつ納得した上で契約を行ってください。

基本的に作成する契約書は2通で、自社とファクタリング会社の双方が1通ずつ保管しますが、ファクタリング会社によっては印紙代の節約のために1通のみ作成することもあります。

ただ、紛失や破損のリスクを考慮するなら印紙代がかかっても2通作成したほうが安心できます。

2通作って1通を受け取る、もしくは1通のみの作成でも写しをもらって保管しておくことをおすすめします。

なお契約完了後、売掛金の額面から手数料を差し引いた金額が支払われます。

入金内容と契約書の内容に相違がないかを確認してください。

ファクタリング契約後の流れは、2者間ファクタリングと3者間ファクタリングのどちらを選択するかによって異なります。

ここでは、2者間ファクタリングの契約後の流れをご紹介します。

2者間ファクタリングにおいては、売掛先から本来の支払期日に売掛金が入金された後、利用者がファクタリング会社へ送金することになります。

本来売掛金の回収は、すでに債権を譲り受けたファクタリング会社が行うものですが、2者間ファクタリングでは売掛先が契約に入らないため、ファクタリング会社が利用者に対して「債権の回収」を依頼する形となります。

そのため2者間ファクタリングにおいては、ファクタリング会社が債権回収を依頼するための業務委託契約を締結することになります。

なお、ファクタリング会社によっては事務委任契約書などで上記の契約を締結する場合があります。

契約が成立すると手数料を差し引いた金額がファクタリング会社から指定の口座に入金されます。

入金は通常、契約が完了したその日のうちか、遅くても数日以内に完了します。

売掛金の支払期日になると、売掛先から通常通り自社の口座に売掛金が支払われます。

売掛先から売掛金の支払いを受けた後、利用者はその金額をファクタリング会社に送金します。

2者間ファクタリングでは売掛先との契約がないため、売掛金は一旦利用者が受け取り、その後ファクタリング会社へ送金する形になります。

送金期日は契約時に定められており、遅延すると契約違反となるため、必ず忘れないようにしてください。

3者間ファクタリングの契約後の流れは以下の通りです。

売掛先の承諾を得て契約が成立した後、手数料を差し引いた金額がファクタリング会社から利用者の口座に入金されます。

3者間ファクタリングでは売掛先の承諾を得た上で売掛金の売却が行われるため、売掛先は支払期日になると利用者ではなく直接ファクタリング会社へ売掛金を送金します。

ファクタリングを安全に利用する上で、契約は非常に重要な役割を担っています。

取引条件や利用者・ファクタリング会社の権利義務を明確にしておかなければ、利用者にとって不利な状況が生じる可能性も否定できません。

契約書には、手数料や支払時期、債権譲渡の範囲など、ファクタリング取引の前提となる条件が記載されています。

これらを事前に確認し、内容を理解した上で契約を結ぶことが、安心してファクタリングを活用するための第一歩となります。

ファクタリング契約が果たす役割の一つが、取引に関するトラブルを未然に防ぐことです。

口頭での説明や曖昧な合意だけで取引を進めてしまうと、「聞いていた条件と違う」「想定よりも手数料が高かった」といった認識のズレが生じやすくなります。

契約書には、売掛金の金額や譲渡のタイミング、ファクタリング会社が入金する金額などが明文化されます。

これにより、双方の認識を一致させることができ、後から条件をめぐって争いになるリスクを抑えることが可能です。

とくに、支払期日や債権回収に関する取り扱いは、利用者にとって資金繰りに直結する重要なポイントであるため、契約内容として明確にされていることが求められます。

また、万が一トラブルが発生した場合でも、契約書があれば、どの条件に基づいて取引が行われたのかを客観的に確認できます。

この点からも、契約は利用者自身を守るための重要な手段であるといえるでしょう。

ファクタリング契約は、悪徳業者を見極めるための判断材料にもなります。

正規のファクタリング取引では、契約書に取引内容や条件が具体的に記載されており、利用者が内容を確認できる状態で締結されます。

一方で、契約内容の説明を十分に行わなかったり、契約書の提示自体を曖昧にしたりする業者には注意が必要です。

契約書の中に、実質的に貸付と変わらない条件や、利用者に一方的な負担を課す内容が含まれている場合、想定外のリスクを抱えることにもなりかねません。

ファクタリングはあくまで売掛金の売買であり、契約内容がその性質に沿っているかを確認することが重要です。

契約を通じて条件を冷静に確認することで、「この取引は本当にファクタリングなのか」「不利な条件が含まれていないか」といった点を見極めやすくなります。

不安を感じた場合には、契約を急がず、内容を十分に理解した上で判断することが悪徳業者の利用を避けることにつながります。

ファクタリングの悪徳業者については下記コラムで詳しく解説しています。

【真相】ファクタリングはやばいって本当?悪徳業者の問題事例も紹介!

ファクタリングを利用する際には、手数料以外にも、契約や手続きに付随するさまざまな費用が発生する場合があります。

これらの費用は全てのケースで必要になるわけではありませんが、どのような性質の費用なのかを事前に理解しておくことで、契約後に「想定外の出費があった」と感じるリスクを減らすことができます。

ファクタリング契約に関連する費用は、主に書類の準備や手続き、事務処理に伴って発生するものが中心です。

以下にて、代表的な費用の役割や発生する背景を解説します。

ファクタリング契約では、売掛金の存在や取引状況を確認するために、各種書類の提出を求められます。

これらの書類の中には、売掛先との契約書や請求書などすぐに用意できるものもあれば、登記簿謄本など、発行手数料がかかる公的書類が含まれる場合もあります。

なお、これらの書類の発行費用は、ファクタリング会社が請求するものというよりも、契約手続きを進めるうえで利用者側が負担する費用である点が特徴です。

どの書類が必要になるかは取引内容や契約形態によって異なるため、事前に確認しておくことが重要です。

ファクタリング会社によっては、債権譲渡の事実を公的に明確にするため、債権譲渡登記が行われる場合があります。

この登記は、第三者に対して債権が誰に帰属しているかを示す役割を持ち、二重譲渡などのリスクを防止するための手続きです。

債権譲渡登記費用は、この登記手続きを行う際に発生するものであり、全てのファクタリング取引で必須となるわけではありません。

登記の有無は利用するファクタリング会社や契約条件によって異なるため、費用が発生するかどうかを契約前に確認しておくと安心です。

債権譲渡登記については下記コラムで詳しく解説しています。

ファクタリングと債権譲渡の違いは?主な相違点と債権譲渡登記について解説!

ファクタリング契約書の内容によっては、印紙税法に基づき、収入印紙の貼付が必要となるケースがあります。

印紙代は、契約書が印紙税法上の「課税文書」に該当する場合に必要な費用であり、契約の法的性質や記載内容によって印紙税が必要かどうかが変わります。

ファクタリング契約を締結する際、担当者が利用者のもとへ訪問して手続きを行う場合には、出張費が発生することがあります。

これは対面での説明や契約締結を希望する場合に発生しやすい費用であり、オンラインや郵送で手続きを完結できる場合には不要となります。

出張費の有無は、契約方法や対応エリアによって異なるため、どのような形で手続きを進めるのかを事前に確認しておくと、不要な費用を抑えることにつながります。

ファクタリングでは、売掛金の買取代金がファクタリング会社から利用者の口座へ振り込まれるため、振込手数料が発生する場合があります。

この費用は、資金移動に伴って生じるものであり、契約条件によっては利用者負担となることがあります。

どちらが負担するのかは契約内容によって異なるため、契約書や事前説明の中で確認しておくことが重要です。

また、振込手数料の金額は利用する金融機関によっても変わります。

事務手数料は、契約書の作成や審査、各種手続きといった事務作業に対して設定される費用です。

ファクタリング会社が取引を進める上で必要となる実務的な処理に関連するものであり、売掛金の買取手数料とは別に設定されている場合があります。

この費用が発生するかどうか、またどのような名目で請求されるのかは会社ごとに異なるため、契約前に内容を確認しておくことで、想定外の負担を防ぐことができます。

債権譲渡登記を行った場合、取引終了後にその登記を抹消する手続きが必要になることがあります。

登記抹消費用は、この抹消手続きを行うために発生する費用であり、契約が完了した後に発生する点が特徴です。

ファクタリングの利用が一時的なものであっても、登記を行った場合には抹消まで含めて費用が発生する可能性があるため、契約時点で全体の流れを把握しておくことが大切です。

ファクタリング契約書には、取引を成立させるために必要な条件やルールが記載されています。

初めてファクタリングを利用する場合、契約書に専門的な用語が並んでいることで、不安を感じることもあります。

しかし、あらかじめ「どのような項目が記載されるのか」を知っておくことで、契約内容を落ち着いて確認しやすくなります。

ファクタリング契約書は、売掛金の売買を前提とした契約であるため、融資契約とは異なる記載項目が多くなります。

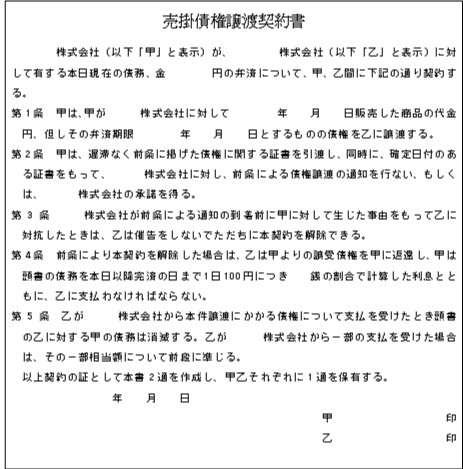

以下では、国税庁Webサイトにて記載されている「売掛債権譲渡契約書」を例に、ファクタリング契約書に一般的に記載される主な内容と、その確認ポイントについて解説します。

まず、契約書には売掛金の内容が明確に記載されます。

ここでは、どの売掛先に対する、どの請求書に基づく債権なのか、金額や支払期日などが記載されます。

この部分は、ファクタリングの対象となる売掛金について示す重要な項目です。

自社が想定している売掛金と一致しているかを確認することが、最初のチェックポイントとなります。

次に、債権譲渡の対抗要件に関する記載があります。これは、債権譲渡の効力を第三者や債務者に主張できるようにするための重要な手続きです。

そのほか、契約書には、手数料や各種費用に関する取り扱いも盛り込まれます。

どの費用がどのタイミングで発生するのか、利用者が負担するものは何かといった点が明文化されているため、後から想定外の請求が発生しないかを確認することが大切です。

初めて利用する場合は、手数料だけでなく、契約全体でどのような費用負担があるのかを見る視点を持つようにしましょう。

また、契約期間や契約解除に関する条項も重要な項目です。

契約がいつまで有効なのか、途中で解約できるのか、解約時にどのような対応が必要になるのかが定められています。

ファクタリングは単発で利用するケースも多いため、取引終了後の扱いについても確認しておくと、不安を残さずに契約を進めることができます。

さらに、契約違反やトラブルが生じた場合の対応についても記載されます。

損害が発生した場合の責任の所在や、紛争が起きた際の解決方法などが定められており、万が一の事態に備える意味合いを持っています。

こうした条項は読み飛ばされがちですが、利用者に不利とはならず対等な条件で取引できるかどうかを確認することが重要です。

初めてファクタリングを利用する方は、契約書を細部まで理解しようと構えすぎる必要はありませんが、「どのような項目があり、どこが自社に影響するのか」を意識して目を通すことが大切です。

不明点や不安がある場合には、そのまま契約を進めるのではなく、担当者に内容を確認し、納得した上で判断するようにしましょう。

ファクタリングの契約書の仕様は、ファクタリング会社によって異なります。

また、専門用語を使用しているケースもあり、理解するのに時間がかかってしまう場合もあるでしょう。

仮に誤った認識をしてしまうとトラブルを招く原因にもなりかねないため、ある程度は事前に把握しておくことをおすすめします。

こちらでは、ファクタリングにおける契約書のチェックポイントをご紹介します。

売掛金をファクタリング会社に売却後、売掛先が倒産すると売掛金の回収は不可能になります。

ファクタリング会社にとって損失になってしまいますが、「償還請求権(しょうかんせいきゅうけん)」を行使することで、ファクタリング会社は利用者へ弁済するよう求めることが可能になります。

償還請求権がある契約書は「ウィズリコース契約」といい、利用者は売掛先の倒産などによる貸し倒れのリスクも背負う形になります。

対して、償還請求権がない契約書は「ノンリコース契約」といい、仮に売掛先の倒産などによって売掛金が回収できなくても、利用者は弁済する責任を負う必要はありません。

ファクタリングでは基本的にノンリコース契約を結ぶため、ノンリコース契約になっていない場合は悪徳業者であることを考慮し、どうしてそうなっているかを確認するようにしましょう。

償還請求権については下記コラムで詳しく解説しています。

償還請求権とは?ファクタリングに重要なリスクや注意点を解説

売掛債権の持ち主が“利用者”から“ファクタリング会社”へ変わったことを売掛先に知らせる通知を、「債権譲渡通知」といいます。

3者間ファクタリングでは、売掛先から直接ファクタリング会社が売掛金を回収するため、債権者の変更を認めてもらわなくてはならず、売掛先への債権譲渡通知が必要になります。

一方、2者間ファクタリングでは売掛先に債権譲渡の承諾を得る必要はありませんが、いつでも債権譲渡通知を発送できる状態にはなっています。

しかし、債権譲渡通知が送られてしまうと売掛先に「資金繰りができていない」などのマイナス感情を持たれる恐れがあります。

最悪の場合、信用の低下により思わぬトラブルになることもあるかもしれません。

そのため、2者間ファクタリングで契約を行う際は債権譲渡通知の記載を確認し、かつ送付を留保してもらうように相談しましょう。

「債権譲渡登記」を行うことで、ファクタリング会社はリスクヘッジを行うことができます。

3者間ファクタリングとは異なり、2者間ファクタリングでは売掛金の回収を利用者が行います。

回収後、すぐにファクタリング会社へ送金されれば問題ありませんが、使い込みや流用などの何らかの理由で回収した現金を送金できない事態が起きるかもしれません。

しかし、法務局にて債権譲渡登記を行うことで、債権を譲渡された側(ファクタリング会社)が債権の譲渡があったことを法的に証明できるため、利用者による弁済の拒否を防げます。

また、債権譲渡登記は第三者対抗要件を満たすためにも重要です。

例えば、同じ売掛債権が別の金融機関等(第三者)に譲渡されていた場合、債権譲渡登記がなければ、どちらが優先的に権利を主張できるか不明確になる可能性があります。

リスクヘッジとして債権譲渡登記を行うことで、ファクタリング会社がその債権を正式に譲り受けたことを第三者に主張できるため、ほかの債権者との権利関係を明確にすることができます。

ファクタリング契約では、売掛債権の権利がどこにあるのかを明確にするため、債権譲渡登記を要求されるケースがあります。

登記情報は法務局で閲覧できるため、債権譲渡登記を行うと売掛先や取引している金融機関にファクタリングの利用が認識されるリスクもあります。

もちろん全てのファクタリング会社が、債権譲渡登記を要求するわけではありません。

こちらにどんなリスクがあるかを踏まえた上で、債権譲渡登記の必要性について考えてみましょう。

なお、登記にかかる費用は利用者負担です。

ファクタリングでは手数料が発生しますが、その金額はファクタリング会社や契約内容(2者間ファクタリング・3者間ファクタリング)によって異なります。

手数料の相場は一般的に、2者間ファクタリングが8%~18%、3者間ファクタリングが2%~9%とされています。

手数料はさまざまな要素によって変動します。

例えば、売掛先の信用力が高く未回収リスクが低い場合は、手数料が低くなる傾向があります。

また、契約金額が大きいほど手数料が下がることもあります。

一方で、売掛先の信用力が低い場合は手数料が高くなる可能性があるでしょう。

事前に各ファクタリング会社の料金体系を比較し、手数料や契約条件をしっかり確認しておくと安心です。

ファクタリングを利用する際に、担保や保証人の設定を求められることがあります。

融資では返済が滞った場合に備えて担保や保証人を設定することがありますが、ファクタリングの契約においては原則不要なため、記載されている場合は契約の詳細について確認するようにします。

例えば、売掛金が未回収となるリスクに備え、担保や保証人を設定しているファクタリング会社もあります。

どのような理由で設定されているかを確認し、納得のいく契約内容で申し込むようにしましょう。

契約書に報告義務に関する文言が明記されていると、利用者はファクタリング会社に対して売掛先の状況や、不穏な動きがないかなどを報告しなくてはなりません。

報告義務を怠った結果、ファクタリング会社が損害を受けると、損害賠償請求をされることもあるため注意が必要です。

契約書に記載のある義務を怠ると、損害賠償請求や違約金の支払いを求められることがあります。

義務を全うできなかった場合の代償は何か、いくら支払うのかまで、きちんと確認しておきましょう。

もしも高額な損害賠償額・違約金を提示されたときは内容が不利になりすぎるため、契約は見送ったほうが良いかもしれません。

ファクタリング会社や契約内容によって、契約期間が異なります。

具体的には、売掛金を一度だけ売却する契約と、一定期間にわたって継続的に売却する契約があり、後者の場合は期間満了まで売掛金の売却が続くことになります。

こうした契約期間がどのくらいか、期間内で最低どの程度の利用が必要か、途中で解約できるのかなどについて、申込前に確認しておくようにしましょう。

利用者に契約違反があると、ファクタリング契約は強制的に解除になります。

代表的な契約違反の例として、同じ売掛債権を別のファクタリング会社や金融機関に譲渡する「二重譲渡」が挙げられます。

二重譲渡は重大な違反とみなされ、契約解除だけでなく、法的措置を取られる可能性もあります。

また、売掛債権に関する契約書や請求書を偽造する行為も重大な契約違反に該当します。

例えば、実際には存在しない取引を装い架空の請求書を作成したり、売掛先の承諾を得ていないにもかかわらず債権譲渡通知書を改ざんしたりすることは、詐欺行為とみなされる可能性があります。

どのような行為が契約違反にあたるのか、ファクタリング会社に有利な内容になっていないかなど、契約書の内容を隅々まで確認しましょう。

二重譲渡については下記コラムで詳しく解説しています。

ファクタリング複数譲渡は必ずばれる!適正に利用し資金調達しよう

ファクタリング契約を結ぶ際は、以下の4点にも注意が必要です。

契約書に記載された手数料が、相場と同等か確認しましょう。

先でも述べたように、手数料の金額はファクタリング会社や契約内容によって変わり、中には相場から大きく離れた手数料を提示しているファクタリング会社もあります。

また、契約時になって事前に聞いていた金額と異なる手数料を提示するファクタリング会社もあるようです。

手数料が高すぎるのも低すぎるのも問題です。

悪徳業者の可能性もあるため、注意しましょう。

ファクタリングの手数料については下記コラムで詳しく解説しています。

ファクタリング手数料はいくら?相場や内訳、費用を抑える方法を紹介!

契約書に記載された契約期間に問題がないかを確認しましょう。

ファクタリングの契約期間は、一度のみの単発契約もあれば、複数月にわたって行う契約もあります。

悪徳業者の場合、「半年間は継続した取引を行う必要がある」など、利用者にとって不本意な契約期間を提示することがあるため注意しましょう。

なお、契約がいつでも解除できるような内容になっているか、その旨が記載されているかもあわせて確認しましょう。

その記載があれば、継続取引の契約に同意(署名)をしてしまっても解除できるため安心です。

契約書にある支払条件(手数料や支払期日、登記の有無など)を確認したら、それと同じ内容の控えを渡してもらいましょう。

通常、「2通作成して1通ずつ保管」「契約書の写しを控えとしてもらえる」という方法を取るファクタリング会社が多いですが、悪徳業者のような怪しい業者だと渡してもらえないことがあります。

もしも契約書の控えの受け渡しを拒否するようなら、契約書の内容に違法性があると考えられます。

後々のトラブルを防ぐためにも、契約そのものを取りやめることをおすすめします。

初めてファクタリング会社に利用を申し込む際は、来所や訪問、あるいはオンラインにて、担当者との面談が求められることが多くあります。

その際には、契約における不明点、ファクタリングに関する疑問点などをしっかり質問することが重要です。

ファクタリング会社ごとに契約内容は異なるため、不明点・疑問点を解消しておくことで、自社に合う契約内容かどうかを見極めることができます。

また、ファクタリング会社の中には残念ながら悪徳業者も存在します。

悪徳業者は曖昧な説明のまま契約を結ぼうとする傾向があるため、不明点をしっかり質問することで、悪徳業者かどうかを見極めることが可能になります。

無事にファクタリング契約を結べたら、その後に以下のことを確認しましょう。

ファクタリングでは、利用者が指定した金融機関の口座へ入金されます。

通帳記帳またはインターネットバンキングから、契約通りの金額が入金されているかを確認してください。

入金されていない場合や金額が異なる場合は、当日中にファクタリング会社へ連絡しましょう。

2者間ファクタリングでは売掛金の回収は利用者が行うため、回収した売掛金を指定日時までにファクタリング会社へ送金しましょう。

債権譲渡登記を実施した際は、取引終了後に債権譲渡登記を抹消してください。

そのままにしてしまうと、別のファクタリング会社を利用した際に二重譲渡になることがあります。

なお、登記の抹消にかかる費用は1万円〜2万円ほどです。

ファクタリング契約については、仕組みを理解していても、実際に利用する段階で細かな疑問や不安が生じやすいものです。

ここでは、契約に関してとくに多い質問について回答します。

ファクタリングは、売掛金を保有している事業者であれば利用を検討することができますが、誰でも無条件に契約できるわけではありません。

ファクタリング会社は、売掛先の信用状況や取引内容を確認した上で契約可否を判断します。

そのため、債権の内容や状況によっては、契約に至らないケースもあります。

また、ファクタリング会社によっては個人事業主の利用を受け付けていない場合もあります。

ファクタリングは債権譲渡を伴う取引であるため、原則として契約書を取り交わして行われます。

契約書がないまま取引を進めると、条件の認識違いやトラブルにつながるおそれがあります。

安心して利用するためにも、契約内容を書面で確認できる形で進めることが重要です。

一般的に、企業が保有する売掛金を対象とするファクタリングとは異なり、個人の給与を対象とした給与ファクタリングは、実質的に貸し付けと判断されるケースがあります。

その結果、法律上の問題が指摘されることもあり、原則として利用は避けるのが賢明です。

契約内容に不審な点がある場合や、不利な条件を一方的に押し付けられていると感じた場合には、早めに専門機関や弁護士へ相談することが重要です。

一人で判断しようとせず、契約書をもとに第三者の意見を求めることで、状況を整理しやすくなります。

問題を放置せず、冷静に対応することが、被害の拡大を防ぐ第一歩となります。

当機構は非営利型の一般社団法人として運営しており、信頼性の高いファクタリング契約が可能となっています。

資金調達に精通している専門スタッフが対応するため、ファクタリングや契約内容について疑問点がある場合は解消しながら資金繰りの改善を行うことが可能です。

当機構では2者間ファクタリング、3者間ファクタリングの契約形態に対応しており、オンラインから申し込みすることも可能です。

手数料は1.5%~と業界最低水準であり、売掛金の買取下限・上限を設けていないため、柔軟な対応が可能となっています。

また、申し込みから審査、契約、入金まで全てオンラインで完結するサービス「FACTOR⁺U(ファクトル)」も提供しています。

FACTOR⁺Uでは、審査完了まで最短10分、入金まで最短40分というスピーディーな資金調達が実現するため、資金繰りの改善を急ぎたい事業主様はぜひご活用ください。

ファクタリングの契約は、2者間ファクタリングと3者間ファクタリングで異なります。

もちろん細かな点もファクタリング会社によって異なるでしょう。

しかし、一般的な流れは共通しているため、実際に申し込みを行う前に大まかな手順を確認しておくことをおすすめします。

また、契約書の内容に関しても、専門用語なども含めてきちんと理解することが大切です。

後々のトラブルを防ぐため、また悪徳業者にあたらないように、ファクタリング契約について知識を深めてみてください。

当機構では、ファクタリングサービスによる資金調達方法をご紹介しています。

「オンラインでの査定(手数料無料)」「書類提出」「審査」「契約書の発送・返送」「入金」の流れで契約を行い、終了後、最短3時間で売掛金を現金化できます。

また、申し込みから入金まで最短40分で完了するAIファクタリング「FACTOR⁺U」もご利用可能です。

資金繰りでお悩みの方は、ぜひ一度ご相談ください。

当機構のファクタリングサービスについて詳しくは下記よりご確認ください。