Same day

Procurement

Diagnostics

ファクタリングの調達可能額を

今すぐ確認いただけます

- 当機構では給料債権の買い取りは

行なっておりませんのでご了承ください

カテゴリ

資金調達の方法を検討している経営者の中には、約束手形の裏書譲渡を検討している方も居るのではないでしょうか。

裏書譲渡を活用することにより、約束手形の実質的な現金化が可能となり、資金調達につながります。

今回は、約束手形の裏書のメリット、注意点、そして具体的な書き方について簡潔に説明いたします。

さらに、新たな電子決済手段、電子記録債権(でんさい)についても解説し、経営戦略の一部として活用できる情報をお届けします。

本資料はダウンロードいただいた方に最適な資金調達方法を診断すると共に、近年需要が増加している「即日で資金調達」「信用情報に影響なし」「赤字・税金滞納でも利用可能」といった特徴を合わせ持つ「ファクタリング」について詳しく解説しています。

約束手形とは、期日までに定められた代金の支払いを約束する有価証券のことです。

手形を発行することを「振り出し」といい、振出人(代金を支払う側)が受取人(代金を受け取る側)に対して手形を振り出すことで、現金を支払わずに決済が行えます。

約束手形は、振り出す時点でお金がなくても発行できるため「信用証券」と呼ばれています。

利用するためには事前に金融機関と当座勘定取引契約を締結する必要があるほか、振出人と受取人の双方で同意が必要です。

支払期日までに代金を当座預金に入金しておかなければ「不渡り」となり、6か月間に2回以上不渡りを出すと、当座勘定取引と貸出取引が停止されます。

約束手形の「裏書」とは、手形を譲渡する手続きのことです。

譲渡する側が裏面に署名・押印して譲受する側へ渡すと、約束手形の譲渡が完了します。

受け取った約束手形を期日前に別の企業(または人)へ譲渡することで、支払い手段として利用できます。

裏書のメリットには、以下のようなものがあります。

裏書の大きなメリットは、手数料なしで実質的に現金化できることです。

約束手形を受け取った場合は、振出日から支払期日までに1か月〜4か月ほどの期間を設けている場合が多く、商品やサービスの売上があった場合でも、すぐに現金を受け取ることはできません。

しかし、期日前に裏書することで支払い手段として利用できるため、実質的に現金化が行えます。

手形を銀行に売却して現金化する「手形割引」では売却手数料が必要となりますが、裏書は手数料がかかりません。

裏書する際は、以下のような点に注意しましょう。

裏書する際は、不渡りに注意しましょう。

支払期日になっても振出人が金額を支払わなかった場合、手形を所持している企業(または人)は、裏書した人に対して支払いを請求できる からです。

約束手形は信用によって成り立っていることから、裏書きした人は「手形の支払いを確約する」責任を負うことになります。

自身が裏書きした約束手形が見知らぬ第三者へ譲渡されている場合でも、遡及により支払いの請求を受ける可能性があります。

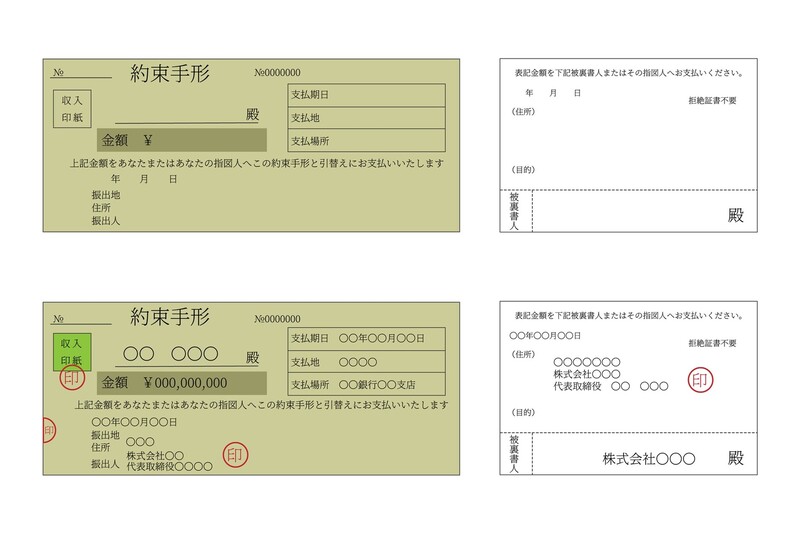

裏書の書き方 は以下のとおりです。

会社名は、表面の宛名欄と同じでなければいけません。また、(株)などで省略せずに記入する必要があります。

会社印を押す際は、被裏書人の欄にはみ出さないように押すようにしましょう。

なお「年月日」と「被裏書人」「目的」は未記入で構いません。

いずれも法律上の記載要件とされていないためです。

以下のような場合は、裏書の訂正が必要となります。

会社印やゴム印が欠けている場合は、空いている場所に再度押印することで訂正が行えます。

ただし被裏書人の欄にはみ出してしまった場合などは、以下の手順での訂正が必要です。

裏書の枠がいっぱいになった場合は、別の手形用紙の裏面を補助用紙として使用するとよいでしょう。

補助用紙を元の手形に貼り付けることで、正式な裏書として引き続き使用可能です。

貼り付けた後は、つなぎ目に割印を押す必要があります。

裏書譲渡の仕訳方法には以下の3種類があります。

直接減額法では、裏書譲渡の際に受取手形勘定を減額します。

【例】○○株式会社からの受取手形5万円を△△商会への買掛金支払いのために裏書譲渡した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 買掛金 | 50,000円 | 受取手形 | 50,000円 |

評価勘定法では、「裏書手形」の勘定科目を用いて処理します。

「受取手形」と「裏書譲渡した手形」を区別したい場合は、裏書手形を使うとよいでしょう。

【例】○○株式会社からの受取手形5万円を△△商会への買掛金支払いのために裏書譲渡した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 買掛金 | 50,000円 | 裏書手形 | 50,000円 |

また、○○株式会社の受取手形5万円が期日になった場合は、以下のように処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 裏書手形 | 50,000円 | 受取手形 | 50,000円 |

対照勘定法では、直接減額法の仕訳に加えて、一対となる勘定科目「手形裏書義務見返」「手形裏書義務」を用いて処理します。

帳簿上の備忘記録を目的とした勘定法です。

こちらも裏書譲渡した手形を区別できるようになります。

【例】○○株式会社からの受取手形5万円を△△商会への買掛金支払いのために裏書譲渡した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 買掛金 | 50,000円 | 受取手形 | 50,000円 |

| 手形裏書義務見返 | 50,000円 | 手形裏書義務 | 50,000円 |

また、○○株式会社の受取手形5万円が期日になった場合は、以下のように処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 手形裏書義務 | 50,000円 | 手形裏書義務見返 | 50,000円 |

裏書譲渡した受取手形で期日が到来していないものは、個別注記として貸借対照表の枠外へ記載します。

貸借対照表の「受取手形」には、受取手形裏書譲渡高などは記載しないことが定められているからです。

決算書に受取手形を記載する場合は、その金額のみを記載し、裏書譲渡した受取手形は分析審査で使用できるよう枠外へ記載します。

でんさい(電子記録債権)とは、手形や売掛債権の問題点を克服した新たな電子決済手段のことです。

利用者が、取引金融機関のインターネットバンキングなどからでんさいの記録を請求すると、でんさいネットのシステム(記録原簿)に記録され、電子記録債権の効力が発生します。

政府は2026年までに約束手形の利用を廃止する方針を示しており、でんさいなどの電子的決済サービスへの移行を強く推進しています。

でんさいは手形と同等の機能・制度(裏書譲渡や割引など)を設けているため、これまでと同様に利用可能です。

でんさいのメリットには、以下のようなものがあります。

手形を発行するためには、印紙代や手形帳の購入費、郵送料など、多くの費用がかかります。

また、手形の振出作業や郵送作業など、支払いにあたって複雑な事務作業が必要です。

しかし手形からでんさいに切り換えれば、印紙代が不要になるほか、支払いにかかる事務負担が大幅に軽減されます。

でんさいでは決済がすべてオンライン上で完結するため、業務フローの改善が見込めます。

でんさいを利用する際は、以下のようなデメリットに注意が必要です。

でんさいを利用するためには、金融機関所定の利用料金 を支払う必要があります。

また、取引に利用するためには、取引先もでんさいネットへ登録する必要 があります。

手形からでんさいへ切り換えて取引を行う場合は、取引先へでんさいの導入を依頼するとよいでしょう。

約束手形を裏書することで、手元に現金がなくても支払い手段として利用できるため、実質的に手形の現金化が行えます。

ただし裏書する際は、振出人が不渡りとなった場合に支払い義務を負う可能性がある点に注意しましょう。

支払い請求に不安を感じる場合は、ファクタリングを利用して、売掛金債権の譲渡を行う方法が有効です。

日本中小企業金融サポート機構では、経験豊富な専任スタッフがヒアリングを行い、お客様の悩みに応えられる最適な方法を提案いたします。

あらゆる資金調達についてもサポートできるため、この機会にぜひお問い合わせください。