Same day

Procurement

Diagnostics

ファクタリングの調達可能額を

今すぐ確認いただけます

- 当機構では給料債権の買い取りは

行なっておりませんのでご了承ください

カテゴリ

自社の財務状況を客観的に把握しようとした際、借入金の多さが経営にどのような影響を与えるのか不安を感じる担当者は少なくありません。

とくに資金繰りが厳しくなり追加の融資を検討する場合、自社の「借入依存度」が適正な範囲内にあるのかを正しく評価する必要があります。

借入依存度とは、企業の総資産に対して借入金が占める割合を示す指標であり、数値が高いほど外部資本への依存が強く、財務の安定性に課題があることを示唆します。

この数値は単なる負債の多寡を示すだけでなく、企業の「独立性」や「不況への耐性」を測るバロメーターとしての側面を持っています。

本記事では、借入依存度の定義や計算方法、業種別の目安から数値が高い場合のリスク、そして具体的な改善策まで解説します。

【注目】資金繰りでお悩みの事業主様へ

銀行からの借り入れだけに頼るのではなく、ほかの資金調達方法も組み合わせたい場合は、ファクタリングがおすすめです。

ファクタリングは売掛金をファクタリング会社に売却することで、本来の支払期日より前に現金化するサービスであり、利用するサービスによっては最短即日で資金調達できます。

当機構のファクタリングサービスは、最短3時間での入金も可能となっており、手数料は業界最低水準の1.5%~ご提供しています。

また、申し込みから最短40分で入金可能なオンラインファクタリング「FACTOR⁺U(ファクトル)」もご提供しています。

リスク分散をしながら資金調達を行いたい事業主様は、ぜひ当機構にお任せください。

借入依存度は、企業の財務健全性を測定するための主要な指標の一つです。

企業が事業を運営・拡大していく過程で、外部からの借り入れにどの程度頼っているかを数値化することで、将来的な返済能力や経営の独立性を客観的に判断できるようになります。

この指標を定期的にモニタリングすることは、無理のない投資計画の策定や、金融機関との良好な関係維持に不可欠なプロセスです。

借入依存度とは、企業の総資産のうち、金融機関などからの借入金がどの程度を占めているかを示す指標です。

定義は文脈により「総資本に対する有利子負債の割合」など複数存在しますが、いずれも外部からの資金調達への依存度を測る目的は共通しています。

企業の資金調達には、大きく分けて「自己資金(資本金・利益剰余金など)」と「他人資本(銀行借入・社債など)」の2種類があります。

借入依存度は、この資金構成のうち他人資本、とくに金利負担を伴う借入金の割合がどの程度かを把握するために用いられます。

この数値が高い企業は、事業資金の多くを金融機関の融資に依存している状態といえ、財務体質としては外部環境の変化に脆い側面を持つことになります。

借入依存度が経営において重要視されるのは、それが企業の「倒産リスク」や「信用力」に直結するためです。

具体的には、以下の3つの観点からその重要性を説明できます。

借り入れが多い企業は、利益の中から利息や元本を支払わなければなりません。

借入依存度を把握することで、将来の返済負担が経営を圧迫する可能性を事前に察知し、キャッシュフローの安定性を評価できます。

返済額が営業利益を上回るような状況は、実質的なキャッシュの流出を意味するため、この指標は安全性確認の第一歩となります。

金融機関が融資の可否を判断する際、借入依存度を含む複数の財務指標を参考にします。

依存度が高い場合、「これ以上の追加融資は返済が困難」と判断され、資金調達の選択肢が狭まるリスクが生じます。

また、依存度が高いと債務超過リスクが高いとも判断され、保証協会の保証枠やプロパー融資の可否にも直結します。

借入依存度が高い状態だと、市場の金利上昇や一時的な売上減少の影響を受けやすく、返済困難な状況に陥りやすくなります。

数値を確認しておくことで、景気後退局面などの有事において自社がどの程度の耐性を持っているかという経営リスクを定量的に把握できます。

とくに借り入れの多くが「変動金利」である場合、金利上昇はダイレクトに利益を圧迫する固定費増となるため、高い依存度は経営の脆弱性を露呈させます。

借入依存度を算出するためには、決算書の貸借対照表(B/S)から必要な数値を抽出する必要があります。

計算式自体はシンプルですが、どの項目を「借入金」として合算するかによって結果が変動するため、注意が必要です。

借入依存度の定義はいくつかありますが、最も一般的な計算式は以下の通りです。

| 借入依存度 = 借入金 ÷ 総資産 × 100 |

例えば、総資産が1億円で、金融機関からの借入金合計が4,000万円である場合、計算式は「4,000万円 ÷ 1億円 × 100 = 40%」となります。

この場合、企業の借入依存度は40%であると算出されます。

このパーセンテージが、総資産の何割を「返すべきお金」で賄っているかを示しています。

自社の数値を算出する際は、直近の決算期だけでなく過去数期分の推移を追うことで、負債が増加傾向にあるのかを把握することが大切です。

借入依存度の計算における「借入金」には、主に金利を支払う義務がある「有利子負債」を計上します。

具体的には、以下の項目が含まれます。

| 短期借入金 | 1年以内に返済期限が到来する金融機関からの借り入れ |

| 長期借入金 | 返済期限が1年を超える金融機関からの借り入れ |

| 社債 | 投資家などから直接現金を調達するために発行した債券 |

企業によっては、これらに加えてリース債務を含めて分析する場合もあります。

また、役員からの借入金は返済の優先順位が低いため、外部負債とは分けて計算し、より精緻な依存度を測ることもあります。

自社の実態に即して、どの範囲までを借り入れとして捉えるかを定義することが分析の第一歩です。

計算式の分母となる「総資産」は、企業が保有している全ての資産の合計金額を指します。

貸借対照表の左側に記載される「資産の部」の合計額であり、主に以下の内容で構成されます。

| 流動資産 | 現金・預金、売掛金、棚卸資産(在庫)など、短期間で現金化できるもの |

| 固定資産 | 建物、機械設備、車両、土地など、長期間にわたって使用するもの |

| 繰延資産 | 開業費や開発費など、将来の収益に関連する費用を資産として計上したもの |

これらを全て合計した金額が総資産となります。

借入依存度の計算では、この総資産(=資本の運用状態)に対して、借入金がどの程度占めているのかを確認します。

なお、資産の中に「回収不能な売掛金」や「陳腐化した在庫」が含まれている場合、実質的な総資産は目減りし、表面上の借入依存度よりも実態は悪化している可能性がある点には注意が必要です。

借入依存度の数値が良いか悪いかを判断するためには、一般的な基準値を知る必要があります。

ただし、この数値は絶対的なものではありません。

ビジネスモデルや業界の特性によって「許容される範囲」が異なる点に留意しましょう。

借入依存度の一般的な目安は、概ね以下の通りです。

| 30%以下:安全圏 | 財務状態が安定しており、自己資本や営業キャッシュフローで事業を十分に回せている状態です。 金融機関からの評価も高くなりやすく、追加融資も受けやすい傾向にあります。 |

| 30%〜60%:標準 | 健全な範囲内ではありますが、50%を超えてくると返済負担が利益を圧迫し始めるため、資金繰りへの目配りが必要になります。 この水準にある企業は、新規の借り入れを行う際、返済計画の妥当性をより慎重に精査する必要があります。 |

| 60%以上:要注意 | 総資産の半分以上を借入金で賄っている状態であり、金融機関から「財務の安定性に欠ける」と判断されやすくなります。 金利上昇局面や不況時には、一気に経営が困窮するリスクを孕んでいます。 早急な体質改善が求められるフェーズです。 |

借入依存度は業種によって異なるため、単一の基準で比較するのは望ましくありません。

自社の数値を評価する際は、必ず同業他社の傾向と比較することが重要です。

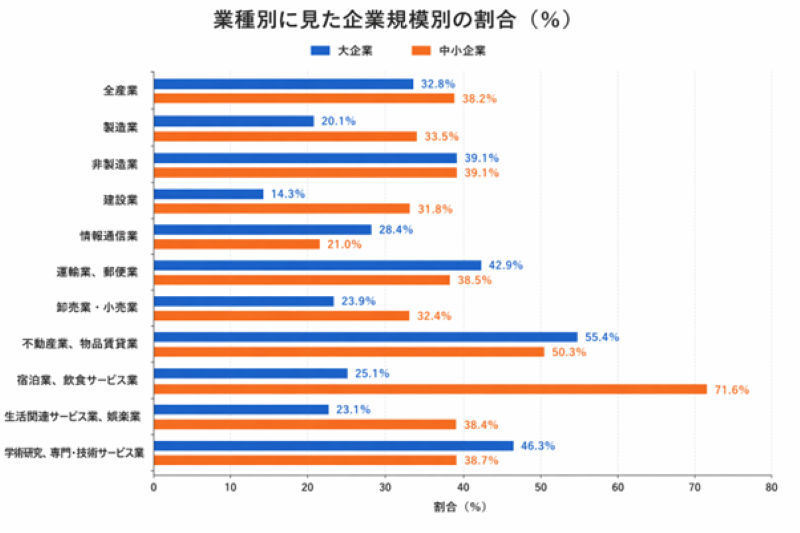

中小企業庁が発表している2025年版「中小企業白書」によると、企業規模別及び業種別の借入金依存度は以下のようになっています。

まず、企業規模で見ると、多くの業種で中小企業は大企業よりも借入依存度が高いことがわかります。

業種では、不動産業・物品賃貸業が大企業・中小企業ともに借入依存度が高い結果となっています。

なかでも不動産業は、物件の取得に多額の現金を要し、それを長期で回収するモデルであるため、他業種に比べて借入依存度が高くなる傾向が見られます。

場合によっては70%近くになるケースもあります。

このように、業種の特性によって傾向は異なります。

そのため、借入依存度は単独で判断するのではなく、企業規模や業界の傾向業種を参考にしつつ、自社の利益率や返済能力とセットで分析することが重要です。

借入依存度が高い状態を放置することは、経営における足枷を増やし続けることにほかなりません。

市場環境が順調なときは問題が表面化しにくいですが、逆風が吹いた際に致命的なダメージを受ける可能性があります。

リスクを可視化することで、将来的に起こり得る経営危機を回避するための対策が可能になります。

借入依存度が高い場合の最大のリスクは、毎月の元本返済と利息支払の負担が大きくなることです。

借入金が多いということは、それだけ多くの利益を返済に回さなければならないことを意味します。

売上が計画を下回った場合でも、借入金の返済額は減りません。

利益の大部分が返済に消えてしまうと手元に残るキャッシュが不足し、最悪の場合は黒字であっても現金が枯渇する「黒字倒産」の引き金となります。

変動金利で借り入れている場合は、金利上昇によって利息負担が急増するリスクも伴います。

返済のために新たな借り入れを行う「自転車操業」の状態に陥る前に、収支構造を見直すことが急務となります。

黒字倒産については下記コラムで詳しく解説しています。

黒字倒産とは?予兆や6つの対策方法・おすすめの資金調達方法をご紹介

金融機関は融資の際、企業の債務償還年数や自己資本比率とともに借入依存度を注視します。

依存度が目安を超えて高くなると、金融機関は「これ以上の貸し付けは過剰融資になる」と判断し、新規融資の審査を厳しくする傾向があります。

また、格付けが下がることで適用される金利が上昇したり、担保や保証人の追加を求められたりと、融資条件が悪化することもあります。

現金が必要なタイミングで迅速に調達できなくなることは、企業にとって機会損失に直結する重大なリスクです。

事業の拡大チャンスを逃すだけでなく、万が一の際のセーフティネットを失うことを意味します。

借入金に依存しすぎると、経営判断における優先順位が「事業の成長」よりも「借り入れの返済」に偏らざるを得なくなります。

本来であれば新規投資や事業拡大に回すべき現金を返済に充てなければならず、経営の自由度が大きく制限されます。

また、融資契約に際して財務制限条項(フィナンシャル・コベナンツ)が付されている場合、一定の財務数値を維持することが求められ、攻めの経営が難しくなるケースもあります。

借り入れへの依存を強めることは、結果として第三者に経営の手綱を握られることにもつながりかねません。

借入依存度が高い場合、早急に財務体質の改善を図る必要があります。

改善のアプローチは大きく分けて「自己資本を増やすこと」と「借入金を減らすこと」の2つがあります。

これらの対策は、短期間で劇的に数値を改善できるものではありませんが、継続的に取り組むことで着実に財務基盤を強固なものにできます。

借入依存度を下げるための本質的な方法は、自己資本を充実させることです。

資産全体に対する借り入れの比率を相対的に低下させる効果があります。

具体的には、毎期の利益を積み上げて、内部留保(利益剰余金)を増やすことが重要です。

また、経営者個人からの増資や、ベンチャーキャピタルなどからの第三者割当増資を受けることで、返済義務のない資本を増強することも有効な手段となります。

自己資本が厚くなれば、借り入れへの依存を減らせるだけでなく、金融機関からの信用力も向上します。

地道ではありますが、利益の中から着実に借入金を返済していくことも、借入依存度の低下に直結します。

不要な資産や稼働率の低い設備を売却し、その売却益を繰り上げ返済に充てることで、借入依存度をダイレクトに下げることが可能です。

また、単に返済するだけでなく、短期借入金を長期借入金へ切り替える(一本化する)ことで月々の返済額を調整し、キャッシュフローに余裕を持たせる「リファイナンス」も検討に値します。

加えて、在庫の圧縮や売掛金の早期回収など、効率的な資産運用を行うことも、結果的に借入金の抑制につながります。

銀行からの借り入れだけに頼るのではなく、ほかの資金調達方法を組み合わせることで、借入依存度の数値を抑えつつ必要な現金を確保できます。

特定の調達ルートに依存しすぎない「リスク分散」の観点からも、複数の手段を持っておくことは経営の安定に寄与します。

ファクタリングは、自社が保有する売掛金をファクタリング会社に売却することで、本来の支払期日より前に資金化する仕組みです。

これは「借り入れ(負債)」ではなく「資産の売却」に該当するため、借入依存度を高めることなく運転資金を調達できます。

ファクタリングについては下記コラムで詳しく解説しています。

ファクタリングとは?仕組みやメリット・デメリットをわかりやすく解説【図解あり】

国や自治体が提供する助成金・補助金は、原則として返済不要です。

借入金のように利息が発生せず、財務諸表を悪化させないため、特定の事業計画がある場合には積極的に活用したい手段といえます。

雑収入として利益を押し上げるため、最終的には自己資本の増強にも寄与します。

ただし、後払いという特性上、それまでの資金繰り計画が必要になる点には留意しましょう。

助成金と補助金については下記コラムで詳しく解説しています。

助成金と補助金の違いをわかりやすく解説!管轄・予算・給付額・期間の相違点とは

借入依存度は、企業の総資産に対して借入金がどの程度を占めているかを示す指標であり、財務の健全性や外部環境への耐性を客観的に評価するために不可欠な要素です。

一般的には30%以下が安全圏とされますが、設備投資が先行する製造業や物件取得に多額の現金を要する不動産業など、業種によって適正な目安は異なります。

借入依存度が過度に高まると、返済負担によるキャッシュフローの圧迫や金融機関からの評価低下を招くだけでなく、経営の自由度が制限されるといった深刻なリスクが生じます。

財務体質を改善し借入依存度を低減させるためには、利益の積み上げによる自己資本の拡充、ファクタリングや助成金・補助金による資金調達が必要です。

自社の借入状況を正確に把握し、健全なバランスを保つことが、持続可能な事業成長と強固な経営基盤の構築につながります。

当機構では、中小企業の皆様が財務の安定性を維持しながら必要な現金を確保できるよう、専門的な知見から最適な資金調達の支援を行っております。

借入依存度の高さから追加の融資に不安を感じている場合や、負債を増やさずにキャッシュフローを改善したいとお考えの際は、当機構までお気軽にご相談ください。

貴社の経営状況に寄り添い、将来を見据えた資金計画を共に検討いたします。

当機構のファクタリングサービスについて詳しくは下記よりご確認ください。