Same day

Procurement

Diagnostics

ファクタリングの調達可能額を

今すぐ確認いただけます

- 当機構では給料債権の買い取りは

行なっておりませんのでご了承ください

カテゴリ

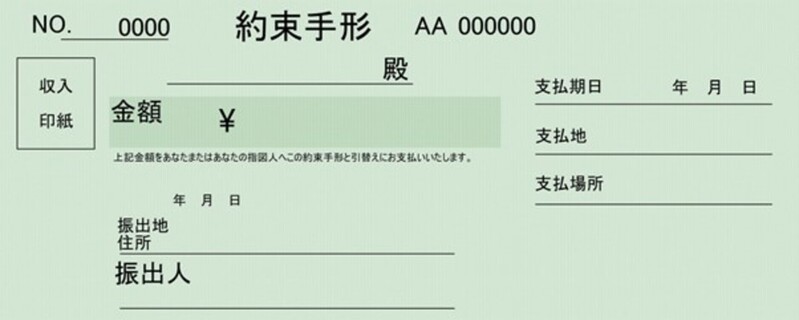

期日までに代金の支払いを完了するという約束を証書の形で記し、振出人(債務者)が法的に支払いの義務を負うのが「手形」という制度です。

約束手形を入手した受取側は確実に入金があるという安心感を得られますが、手形は一般的な現金化の他にも早めに現金化する手法もあります。

そこで今回は、手形を現金化したい企業へ向け、その手法や類似の現金化手法であるファクタリングについてご紹介します。

【注目】リスクの少ない資金調達方法が知りたい方へ

決済期日前に手形を現金化できる手形割引は、原則、償還請求権があるため約束手形が不渡りになってしまった場合、振出人に代わって弁済しなければなりません。

当機構のファクタリングサービスなら、一般社団法人だから実現できた低手数料でご案内でき、原則、償還請求権もないため、低リスクで資金調達が可能です。

資金調達にお悩みの方はぜひ当機構にお問い合わせください。

本資料はダウンロードいただいた方に最適な資金調達方法を診断すると共に、近年需要が増加している「即日で資金調達」「信用情報に影響なし」「赤字・税金滞納でも利用可能」といった特徴を合わせ持つ「ファクタリング」について詳しく解説しています。

企業間で取引を行う場合、代金の支払いは後払いになることが一般的です。

このとき、近年は少なくなっているものの、法的な拘束力のある手形を渡すことで支払いの約束とすることがあります。

手形には支払期日が記載されているため、支払いを行う振出人は期日までに指定の銀行口座へ入金を行います。

その後、受取を行う企業は指定の銀行まで赴き、約束手形を「呈示」することで現金を得ることができます。

一方、この呈示は支払期日を含めて銀行営業日で3日間のうちに行わなければならず、取引先企業と場所が離れている場合は受取が困難になります。

その場合は、以下の流れで受取を行います。

「取立を依頼」とは、自社が口座を持っている銀行の窓口へ約束手形を持って行き、代わりに呈示を行って欲しいと依頼することを指します。

取立手数料を支払う必要がある代わりに、取引先が指定している銀行まで足を運ぶ必要がなくなり、なじみの銀行で代金を受け取れるようになります。

取立依頼を行った銀行から取引先指定の銀行へ手形が渡されたら、その銀行は手形が不渡りになっていないことを確認した後、受取人の口座へ代金を振り込みます。

これにて手形の決済が完了し、現金として投資などに利用できるようになります。

なお、約束手形の呈示を行った後、すぐさま現金化が行われるわけではありません。

多くの場合は手形が手形交換所に持ち込まれること、そして手形が不渡りになっていないいかを確認する必要があることなどから、3日程度はタイムラグが発生すると考えておくのが良いでしょう。

上記にてご紹介した一般的な流れで手形を現金化する場合、最大の注意点は手形の支払期日から銀行営業日で3日間のうちに手形を持ち込む「呈示」を行わなければならない点にあります。

また、取引先との距離が離れていて指定の銀行へ赴くのが難しく、なじみの銀行に取立依頼を行う場合には、これが2営業日までと期間がさらに短くなります。

この期間を過ぎてしまうと、約束手形があっても現金化はできなくなってしまいます。

一方で、手形の期日になるまで約束手形を代わりに管理し、その日が来たら自動的に取立を行い「呈示」を完了してくれるサービスを銀行が行っている場合もあります。

上記の短い猶予期間では忘れてしまう危険性があるため、こうしたサービスは積極的に利用するのがおすすめです。

保有している手形を現金化するには、基本的には期日を待つ必要がありますが、「手形割引」という制度を使うことで期日前に現金化することも可能です。

手形割引とは、期日前の約束手形を銀行などの金融機関や手形割引業者に買取ってもらい、手数料を差し引いた代金を現金化する手法を指します。

キャッシュフローを改善したい、早期に投資を行いたい場合などに手形割引で早期現金化を行うメリットがあります。

手形割引により現金化するには、金融機関(主に銀行)や手形割引業者に依頼し、必要な契約書などを交わした後、手形を発行した振出人に支払能力があり不渡りが起きないかどうかが審査されます。

振出人に十分な支払能力があると判断されれば、手形の期日前でも手数料を差し引いた現金が振り込まれることになります。

手形割引を銀行に依頼する場合は、融資扱いとなるため、依頼者自身の審査も行われる点に注意が必要です。

期間もそれなりにかかるため、早期に現金化したい目的では期待した結果にはならないかもしれません。

また、手形割引には引き受け可能な上限額が定められているため、枠を超えた手形割引のサービスは受けられません。

なお、手形割引は約束手形がなんらかの理由で不渡りになってしまうリスクも含めて現金化するサービスとなるため、万が一倒産などで不渡りが発生した際、その保証は依頼人自身が負うことになる点にも留意しておく必要があります。

手形は、代金を後から支払う手段という意味で売掛債権の1種といえます。

手形以外の売掛債権に関しては、現金化する手段としてファクタリングがおすすめです。

ファクタリングとは、利用者が保有している売掛債権をファクタリング会社へ売却することで、売掛債権の支払期日よりも早く資金を得られるサービスを指します。

有価証券である手形はファクタリングの対象外となりますが、一般的な企業間の掛取引における売掛債権であればファクタリング取引が可能です。

ファクタリングでは手数料を支払うことで売掛金を早期に現金化し、投資に利用したり、弁済に当てたり、キャッシュフローを改善したりすることができます。

ファクタリングについては下記コラムで詳しく解説しています。

ファクタリングとは?仕組みやメリット・デメリットをわかりやすく解説【図解あり】

基本的な現金化の流れは手形割引と同じですが、ファクタリングの場合は融資扱いにならない点に違いがあります。

ファクタリングはもともと自社のものである売掛債権を現金化するサービスのため、現金化できる金額が売掛金の額を超えることはなく、負債ではないことから弁済義務もありません。

また、売掛債権ごとファクタリング会社へ売却するため、万が一売掛金が未回収となった場合のリスクをファクタリング会社が負うことになります。

そのため、保証目的でファクタリングを利用することもできます。

一方の手形割引の場合は、融資扱いとなることから、不渡りが発生した場合の責任を利用者が負う可能性があります。

ファクタリングと手形の違いについては下記コラムで詳しく解説しています。

ファクタリングと手形割引の違いは?特徴と7つの違いを徹底解説!

日本中小企業金融サポート機構でも、ファクタリングサービスを行っています。

主に中小企業や個人事業主を対象としており、1.5%〜という低い手数料、最短30分の審査、即日入金可能などを特徴としています。

日本中小企業金融サポート機構は、一般社団法人であること、関東財務局長及び関東経済産業局長が認定する「経営革新等支援機関」に認定されていることから、初めてのファクタリングでも安心してご利用いただけます。

売掛金の買取可能額に下限・上限はなく、2者間ファクタリング・3者間ファクタリングの両方に対応している点も特徴です。

金融機関を始めとした融資のご紹介や、その他の金融サービスも取り扱っているため、キャッシュフローの課題がある場合はぜひ日本中小企業金融サポート機構へ一度ご相談ください。

当機構のファクタリングサービスについて詳しくはこちらをご覧ください。

手形は法的に拘束力のある売掛債権であるため、待っていればほぼ確実に代金が支払われると期待できますが、手形割引の制度を使うことで早く現金化することも可能です。

このように手元の債権を早めに売却する「流動化」は、とくに中小企業の資金調達の手段として注目を集めており、経済産業省も推奨しています。

今後の事業を拡大していくためにも、手形による取引があった場合には早期に現金化することを検討してみてください。